Как подключить кэшбэк по карте ВТБ – все способы

Дебетовые и кредитные карты ВТБ отличаются массой преимуществ для держателя пластика. Самым популярным продуктом банка является «Мультикарта» с привлекательными условиями обслуживания, начислением процентов на остаток и кэшбэком. При этом пользователь сам выбирает и подключает бонусную опцию в зависимости от собственных предпочтений и наиболее частой категории трат – это можно сделать в личном кабинете ВТБ Онлайн, в контактном центре, мобильном приложении, отделении банка.

Содержание:

Условия начисления кэшбэка по картам ВТБ

Кэшбэк по Мультикарте ВТБ начисляется автоматически – для этого нужно активно пользоваться пластиком и совершать траты на сумму не менее 5 тыс. ежемесячно. Самостоятельно клиент выбирает только бонусную опцию, подстраивая карту под свои нужды. ВТБ предлагает следующие условия кэшбэка:

Услуга начисления кэшбэка предоставляется бесплатно – также клиент может раз в календарный месяц поменять выбранную опцию. То есть, смена доступна каждого 1 числа, например, переход был осуществлен 25 сентября, перейти на другую бонусную опцию удастся уже 1 октября.

Какие бонусные опции можно подключить в 2021 году?

Пользуясь кэшбэком ВТБ, клиенты банка могут самостоятельно выбрать и подключить предпочитаемую опцию с учетом категории трат, которые чаще всего производятся по карте. На сегодняшний день к подключению доступно несколько бонусных опций:

Чтобы выбрать лучшую опцию, рекомендуется подсчитать, траты в каких категориях совершаются чаще. Если пластиком расплачиваются везде, включая супермаркеты, магазины одежды, оптимально подойдут базовые опции с начислением за любые покупки.

Как подключить кэшбэк по карте ВТБ через личный кабинет?

Удобнее всего менять опцию кэшбэка в личном кабинете ВТБ, здесь же удастся проконтролировать траты, увидеть бонусные поступления. Для подключения следуйте инструкции:

Новые условия начисления бонусов будут действовать не сразу, а только со следующего месяца, в текущем периоде кэшбэк продолжит начисляться по старым условиям.

Как поменять бонусную опцию через службу поддержки ВТБ?

При отсутствии доступа в личный кабинет или нежелании заниматься подключением кэшбэка самостоятельно, можно позвонить на горячую линию банка по номеру 8-800-100-24-24, после чего:

Специалист поддержки сразу же поменяет опцию, однако действовать она начнет, как и в аналогичных ситуациях, только со следующего месяца.

Подключение кэшбэка в мобильном приложении ВТБ

Сменить опцию кэшбэка можно и через приложение для смартфонов, установленное на телефоне клиента. Для этого нужно следовать инструкции:

Здесь же можно сразу проконсультироваться по условиям предоставления услуги и задать другие вопросы.

Смена опции кэшбэка в отделении банка

Наиболее консервативный метод смены бонусной опции – обратиться в ближайшее отделение с паспортом. С собой лучше взять карту, хотя это условие не является обязательным. Сообщите о своем желании и вместе подберите наиболее выгодные условия – специалист проконсультирует по различным опциям и поможет найти самое привлекательное решение.

Кэшбэк от ВТБ – услуга, благодаря которой держатели Мультикарт получают возврат части израсходованных средств при соблюдении ряда условий. Кэшбэк подключается автоматически при получении карты, однако пользователь может самостоятельно выбрать лучшую опцию, чтобы за определенные траты получать повышенную компенсацию. Осуществить переход можно несколькими способами, включая личный кабинет ВТБ, чат мобильного приложения, горячую линию и визит в отделение.

Как начисляется кэшбэк в банке ВТБ

Условия кэшбэка от ВТБ

Банк возвращает часть потраченных денег лишь в том случае, когда месячный оборот по карте превышает 5000 рублей. Для максимального кэшбэка надо потратить 75000 рублей за месяц.

Обеспечить максимум преимуществ с учетом особенностей каждой категории клиентов, удалось ВТБ в рамках мультикарт с кэшбэком. Банк возвращает потребителям до 10% от потраченных средств на все покупки. Возврат осуществляется в виде денег, скидок, бонусов, миль и т. д. Благодаря грамотно разработанным предложениям и оптимальному функционалу, мультикарты ВТБ-cashback по праву были признаны лучшими банковскими картами 2017 года.

Как подключить кэшбэк от ВТБ

Условия подключения кэшбэка просты. Для этого надо обратиться в банк и дождаться выпуска карты. Обычно ее изготовление занимает 7–10 рабочих дней. Когда готовая карта поступит в финансовое учреждение, на телефон клиента придет sms-уведомление.

Начисление кэшбэка пользователю осуществляется каждый раз при покупках на сумму не менее 5 тыс. р. в месяц. Заказать карту можно онлайн. Для этого надо заполнить соответствующую форму на сайте банка.

Каждый клиент, как правило, имеет две и более приоритетные категории покупок, на которые расходуется больше всего средств. С помощью кэшбэка по карте ВТБ можно максимально экономить на привычных товарах. Для этого нужно подключить соответствующие бонусные программы, которых насчитывается.

К примеру, если планируются поездки, пригодится бонусная программа «Путешествия». В этом случае кэшбэк за каждую покупку возвращается в виде миль. Их обменивают на авиа и железнодорожные билеты, используют при бронировании отелей и гостиниц.

Перейти на сайт ВТБ

Можно ли поменять категорию повышенного кэшбэка?

Клиент вправе подключить в банке новую бонусную программу или поменять действующую. Делается это бесплатно, но не чаще 1 раза в месяц. Самостоятельно поменять кэшбэк можно в личном кабинете на онлайн-ресурсе банка. Для этого нужно зайти в раздел «Карты», выбрать страницу бонусных программ и сменить текущий тариф. Выбранный в интернете тариф начинает действовать с нового календарного месяца.

Если произвести замену действующей программы не представляется возможным, стоит связаться с операторами банка в чате мобильного приложения или по номеру горячей линии.

Карты с кэшбеком

Возврат части потраченных средств доступен для держателей кредитных, дебетовых, зарплатных и пенсионных карт. Стандартный максимальный размер кэшбэка на карту пользователя составляет 10%. Конкретный процент возврата денег зависит от вида карты, выбранной программы лояльности и суммы ежемесячных расходов.

Мультикарта ВТБ

Мультикарта — это обширный комплекс наиболее выгодных услуг ВТБ, которые ранее были рассредоточены по отдельным карточным продуктам. Возможности инструмента:

Условия мультикарты распространяются на кредитные, дебетовые, зарплатные направления. Про обслуживание мультикарт подробно можно узнать на сайте ВТБ.

Помимо многофункциональности, банк наделил этот уникальный платежный инструмент следующими бесспорными преимуществами:

За счет комфортности использования, мультикарты вполне могут стать основным платежным инструментом.

Мультикарта «Мир»

Платежная система «Мир» используется в рамках пенсионной мультикарты. Пенсионеры получают до 8,5% годовых на свой накопительный счет, что превышает текущие депозитные ставки ВТБ.

Если клиент обналичивает средства в других банках, то комиссия возвращается в виде cashback на карту в следующем месяце. При этом надо соблюсти ежемесячный расходный лимит в 5 тыс. р.

Банк не берет комиссию за выпуск и обслуживание карточки «Мир».

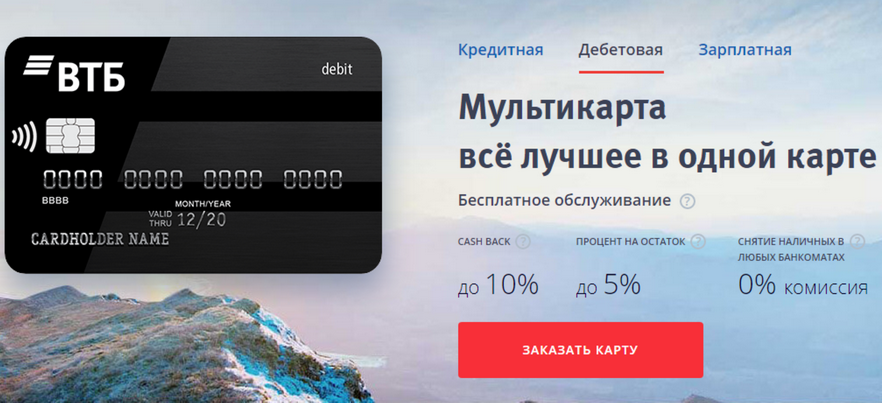

Дебетовая мультикарта

Дебетовая карта дает возможность вернуть часть расходованных денег, если клиент подключил программу лояльности «Авто» и «Рестораны». Первая гарантирует кэшбэк до 10% за покупки на АЗС и парковку. Вторая — тоже 10%, но за покупки в кафе, ресторанах, фаст-фудах.

Если на счете клиента находятся деньги, ВТБ начисляет на них до 6% годовых в качестве вознаграждения.

Размеры кэшбэка и вознаграждения зависят от потраченной суммы: чем она выше, тем больше денег возвращается держателю дебетовой карты.

Тем, кто часто пользуется городским транспортом в пределах Москвы и электричками в Подмосковье, стоит обратить внимание на дебетовую мультикарту «Тройка». Пассажиры могут активировать на карте «Тройка» функцию оплаты одноименного транспортного приложения. Платежи производятся в интернет-банкинге и банкоматах ВТБ.

Условия бесплатного обслуживания действуют, если держатель карты тратит с нее каждый месяц не менее 5 тыс. р. Если этот пункт не соблюдается, то комиссия составляет 249 р.

Зарплатная мультикарта

Работники, помимо получения зарплаты на дебетовую мультикарту, могут использовать и другие выгодные возможности платежного инструмента, а именно:

Возвращаемый кэшбэк на тех же условиях гарантируется держателям специальной зарплатной мультикарты «Тройка». Кроме того, с ее помощью они могут оплачивать московский городской транспорт и подмосковные электрички.

Участникам зарплатных проектов предоставляются льготные условия по другим банковским продуктам: ипотечные займы от 8,9%, перекредитование от 7,9%, займы наличными от 7,9% годовых.

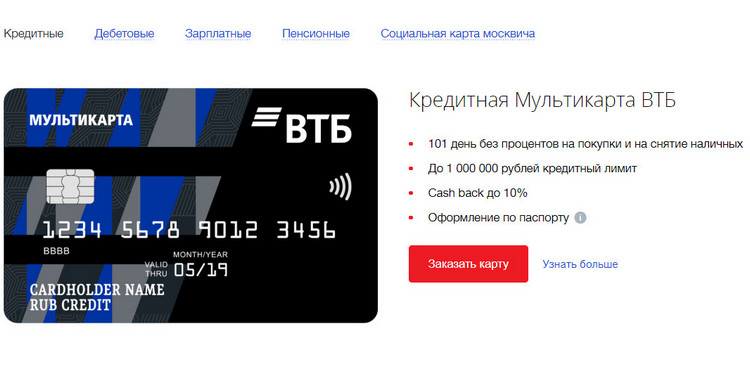

Кредитная мультикарта

Кредитные мультикарты ВТБ предоставляют возможность пользоваться банковскими деньгами без уплаты процентов в течение 101 дня. Это правило распространяется на покупки и обналичивание денег. При этом за расходы в категориях «Авто» и «Рестораны» держателям возвращается до 10% от потраченных средств.

Если клиент является одновременно заемщиком по потребительскому или ипотечному кредиту ВТБ, то с помощью кредитной мультикарты он сможет сократить процентные ставки по ним. Для этого ему нужно активировать программу лояльности «Заемщик». Согласно ее условиям, чем больше денег держатель карты потратит на покупки, тем меньше будет ежемесячный взнос по займу. Снижение кредитного платежа происходит за счет возвращаемого в течение следующего месяца кэшбэка. Подключение бонусной программы «Заемщик» помогает в 2 раза больше экономить на кредитных платежах.

Для оформления кредитной мультикарты необходимо подать онлайн-заявку. Банк рассматривает ее в течение 1 рабочего дня. Ответ клиенту приходит в виде СМС. После того как готовая карточка поступит в отделение финансового учреждения, клиенту остается прийти туда и представить личные документы для сверки.

Если держатель карты снимает или переводит до 100 тыс. р. в течение первых 7 дней, то комиссия за снятие и перевод в банкоматах ВТБ не взимается. За аналогичные операции с более крупной суммой удерживается 5,5%.

Партнеры ВТБ

Программа «Путешествия» позволяет накапливать мили. С каждых 100 р. полагается к возврату от 1 до 4%. Процент кэшбэка напрямую зависит от израсходованной суммы. Если клиентом ежемесячно тратится большая сумма, значит на карту ему будет перечисляться высокий процент кэшбэка. За расход от 5 до 15 тыс. р. возвращается 1%, от 15 до 75 тыс. р. — 2%, свыше 75 тыс. р. — 4%. Обмен милей происходит на сайте travel.vtb.ru из расчета 1 миля = 1 руб. Крупные партнеры в этой категории: Booking, Aviasales, Teztour.

Бонусная программа «Коллекция» дает возможность получать бонусы до 4% за покупку электроники, техники, одежды, других товаров и услуг. За расход от 5 до 15 тыс. р. возвращается 1%, от 15 до 75 тыс. р. — 2%, свыше 75 тыс. р. — 4%. Бонусная система работает аналогично мильной. Расчеты проводятся на сайте bonus.vtb.ru по курсу 1:1. Значимые партнеры в области электроники: AliExpress, Philips, Xiaomi, Apple. Возвращают за покупки в сфере отдыха и развлечений Киноход, Литрес, Megogo. В программу банковской лояльности в женской категории входят Л’Этуаль, Pudra, Подружка и т. д.

Кафе и рестораны

За посещение точек общепита клиенту полагается кэшбэк до 10%. Если расчеты по карте не превышают 5 тыс. р., деньги не возвращаются. Поскольку еда и напитки — самая распространенная категория покупок, банк здесь установил повышенные проценты, чтобы максимально компенсировать траты за кафе и рестораны. При расходовании от 5 до 15 тыс. р. кэшбэк составляет 2%, от 15 до 75 тыс. р. — 5%, свыше 75 тыс. р. — 10%. В программе лояльности участвуют Перекресток, 2 Берега, Elementaree.

Максимальный кэшбэк до 10% предлагает ВТБ за покупки на заправках и парковках. При тратах от 5 до 15 тыс. р. держателю карточки полагается 2%, от 15 до 75 тыс. р. — 5%, свыше 75 тыс. р. — 10%. В первый месяц действия мультикарты размер возврата составляет 10% в независимости от потраченной суммы. Карта работает на всех АЗС и парковках.

Проводить коммунальные платежи без комиссий можно в интернет-банкинге и банкомате ВТБ. Для этого необходимо обратиться за карточкой в банк, чтобы в последующем использовать ее для расчетов по ЖКХ.

Кроме того, на сайте ВТБ доступна информация о потребительской задолженности. Для уточнения сведений по оплате понадобится ввести код плательщика и искомый период. Кэшбэк за оплату ЖКХ не начисляется.

Как видно, многообразие карт и тарифов в ВТБ удовлетворит любого клиента. Остается только выбрать подходящий инструмент и приступить к экономии средств на всех покупках.

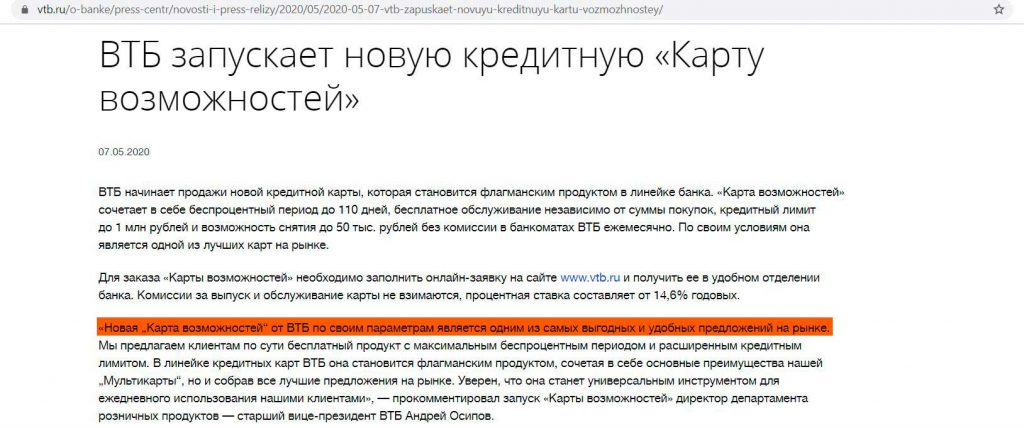

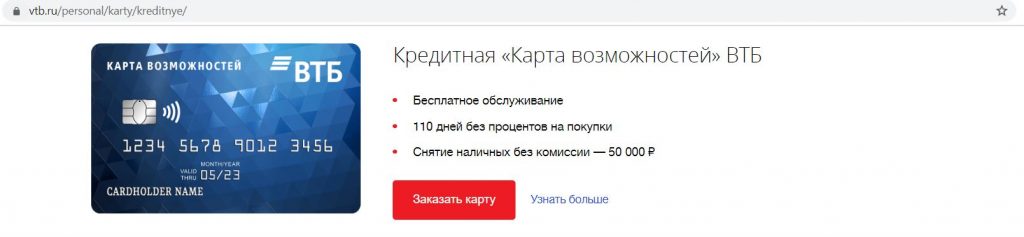

Карта возможностей: новый флагман ВТБ

В начале мая 2020 «ВТБ» представил новую кредитную карту с длинным грейс-периодом под названием «Карта возможностей», которая должна стать флагманским продуктом в линейке банка. По скромному мнению старшего вице-президента «ВТБ», это одно из самых выгодных и удобных предложений на рынке:

Сегодня мы постараемся выяснить, что же такого примечательного в «Карте возможностей». Вот как выглядит ее реклама на сайте:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Карта возможностей от ВТБ. Достоинства и недостатки

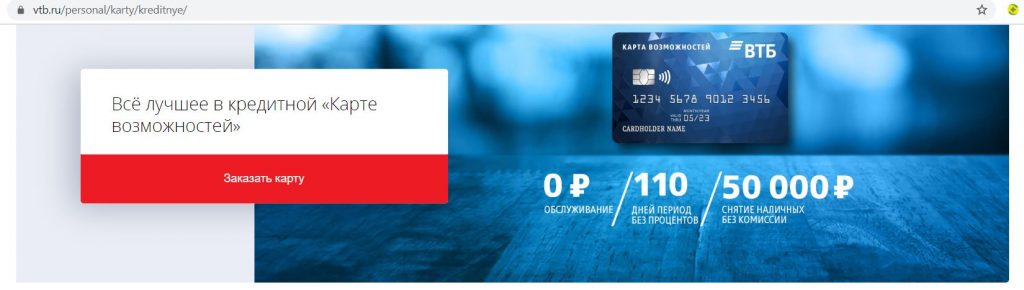

1 Бесплатный выпуск и обслуживание.

Выпуск и обслуживание кредитной «Карты возможностей» платежной системы Visa/MasterCard/МИР бесплатны без каких-либо дополнительных условий. Чтобы сэкономить время, карту можно заказать онлайн. Допки также можно выпустить без комиссии (всего до 5 карт):

UPD: 05.11.2021

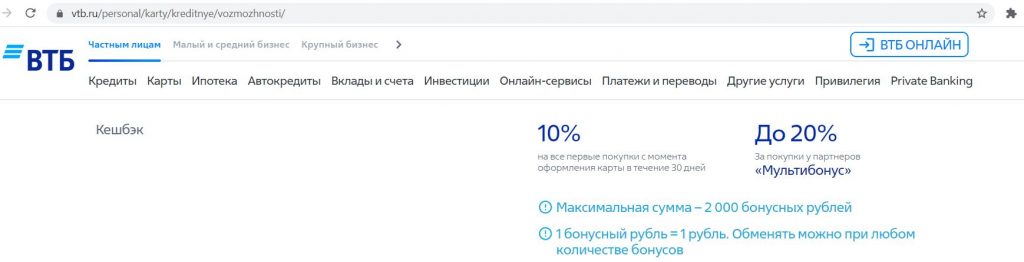

До 31 декабря 2021 по акции в первые тридцать дней с момента получения «Карты возможностей» положен приветственный кэшбэк в 10%, максимум 2000 баллов в месяц.

Банк поддерживает технологии Google Pay, Samsung Pay, Apple Pay, Mir Pay, так что одну и ту же карту можно добавить на несколько устройств и пользоваться ими одновременно. Таким образом тоже получаются бесплатные допки.

Кредитный лимит может быть от 10 000 до 1 000 000 руб.:

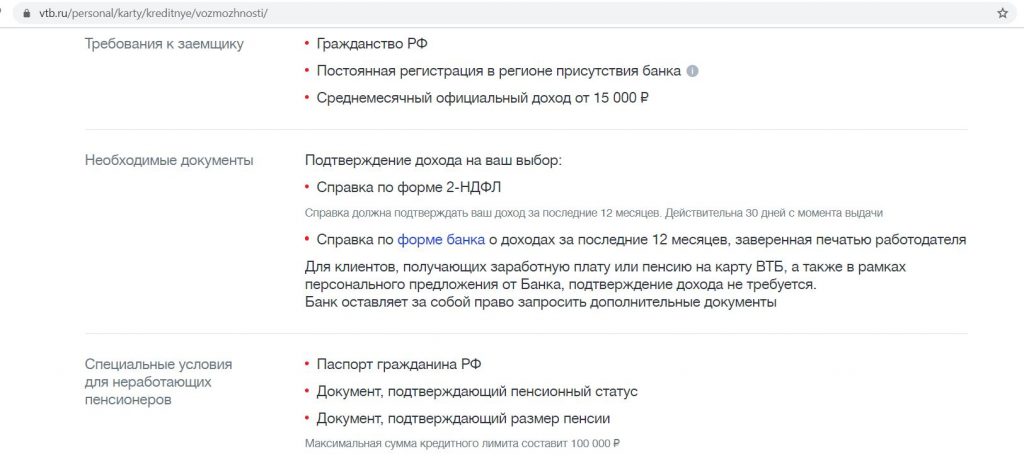

Каких-то жестких требований к потенциальным держателям своих кредиток банк «ВТБ» не предъявляет, но требует подтверждать доход. «Карту возможностей» в том числе могут получить и пенсионеры:

Как и другие банки, «ВТБ» может отказать в кредитке без объяснения причин. О том, как повысить вероятность одобрения, можно почитать тут.

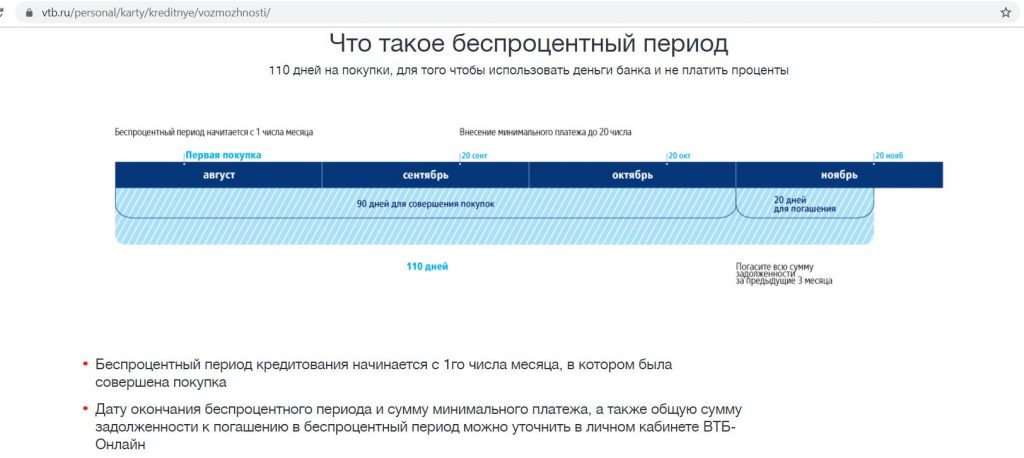

2 Грейс-период до 110 дней.

Грейс-период по «Карте возможностей» от «ВТБ» похож на льготный период по кредитке «Открытия» «120 дней без %».

Беспроцентный период начинается с 1 числа месяца, в котором была совершена первая покупка. Длинный расчетный период длится три календарных месяца, потом дается 20 дней платежного периода, в течение которого нужно полностью погасить задолженность за длинный расчетный период, чтобы не были начислены проценты за пользование заемными деньгами банка. При этом внутри расчетного периода нужно вносить минимальные платежи (3% от суммы задолженности):

Все необходимые даты и суммы будут видны в интернет-банке и мобильном приложении.

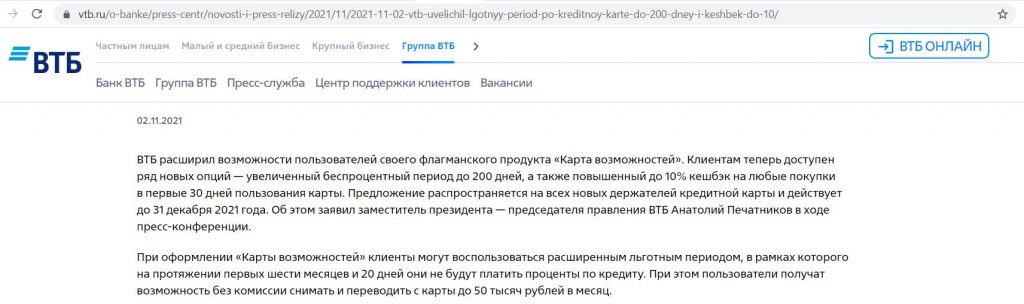

UPD: 05.11.2021

По картам, выдаваемым с 01.11.21, первый льготный период будет длиться до 200 дней (6 месяцев расчетного периода и 20 дней платежного). Внутри приветственного грейса здесь также ежемесячно нужно вносить минимальные платежи (3% от суммы долга).

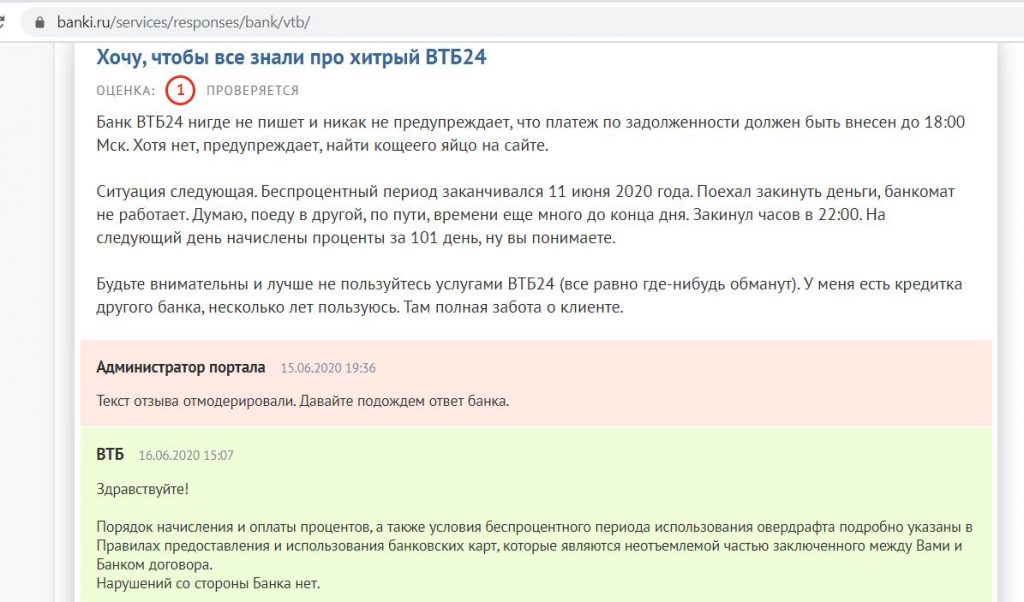

Важно: льготный период распространяется только на операции оплаты товаров и услуг. На переводы и снятие наличных грейс-период не действует. На такие операции сразу начинают начисляться проценты по ставке из договора (34,9% годовых):

В рекламе, кстати, внимание на этом не акцентируется, там просто говорится, что можно снимать по 50 000 руб./мес. без комиссии:

Если снимать больше 50 000 руб./мес. за счет кредитного лимита, то, помимо процентов, будет еще и драконовская комиссия в 5,5%, минимум 300 руб. (такая же комиссия установлена и на переводы с карты на карту):

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

Если совершить нельготную операцию, то, чтобы остановить начисление процентов на нее, придется погасить всю предыдущую задолженность, т.к. задолженность в «ВТБ» погашается в соответствии с очередностью ее возникновения (в Сбербанке, например, для этого достаточно внести на карту только сумму нельготной операции):

Как и в случае с любой кредиткой, если не полностью погасить задолженность за длинный расчетный период к окончанию платежного периода (но внести при этом хотя бы минимальный платеж), то льготный период отменяется и на каждую покупку будут начислены проценты по ставке из договора. Стандартная процентная ставка на операции покупок колеблется в диапазоне от 14,6% до 28,9% (определяется индивидуально):

Если при этом не внести даже минимальный платеж, то появляется еще и неустойка, задолженность признается просроченной, что очень негативно сказывается на кредитной истории.

Чтобы вернуться в грейс, нужно будет вывести карту в ноль, т.е. полностью погасить задолженность.

Лучше никогда не оставлять гашение задолженности на последний момент (крайний срок — до 18.00 последнего дня платежного периода):

UPD: 10.12.2020

По «Картам возможностей», выдаваемым с 03.12.2020, в первые два месяца можно снимать заемные средства в банкоматах «ВТБ» без комиссии и с сохранением льготного периода. Как написано в тарифах, этот пункт введен «с целью улучшения условий обслуживания клиентов».

С лимитами сложнее, формулировка в документах несколько неоднозначная, там указано, что комиссия за снятие кредитных средств более 50 000 руб./мес. «не взимается для участников кампаний по удержанию клиентов».

Уточним чуть позже, что же на самом деле подразумевается под этими кампаниями по удержанию клиентов. В худшем случае в первые два месяца можно будет без последствий снимать в банкоматах «ВТБ» по 50 000 руб./мес. заемных денег, в лучшем – 350 000 руб./день, 2 000 000 руб./мес.

UPD: 11.02.2021

В итоге, с кредитной «Карты возможностей» от «ВТБ» с грейсом до 110 дней можно снимать наличные без комиссии и с сохранением льготного в банкоматах «ВТБ» в первые два календарных месяца с момента получения карты, месячный лимит 50 000 руб.

UPD: 05.11.2021

У кредитных «Карт возможностей», оформляемых в период с 01.11.21 по 31.01.22, обналичка в банкоматах «ВТБ» даже в первые два месяца будет не в грейс.

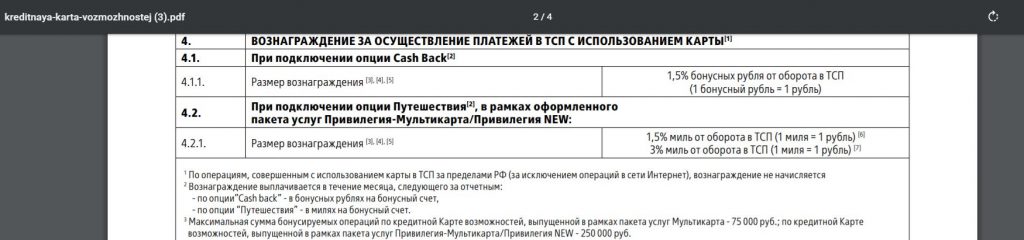

3 Кэшбэк 1,5% на все.

К «Карте возможностей» можно дополнительно подключить опцию Cash Back стоимостью 590 руб./год, чтобы получать кэшбэк в 1,5% на все покупки (в первые 30 дней по акции положен кэшбэк в 10% на все покупки, максимум 2000 руб.). Максимальная сумма операций для расчета вознаграждения ограничена 75 000 руб./мес., невыгодного округления нет:

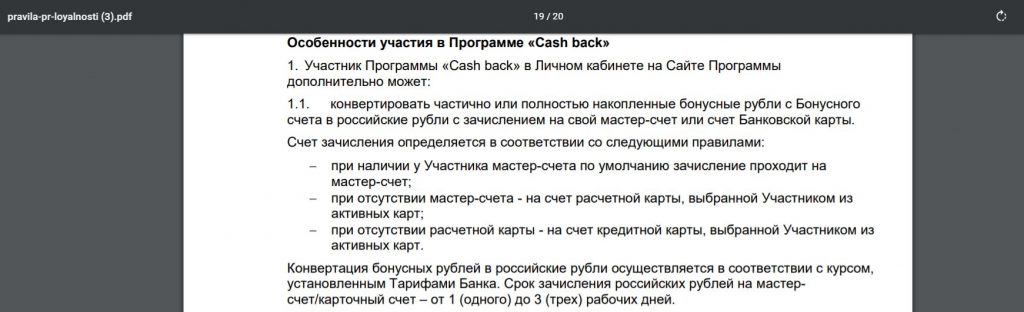

Вознаграждение начисляется бонусными рублями, которые превращаются в обычные рубли нажатием соответствующей кнопки по курсу 1:1:

Нужно не забывать периодически конвертировать бонусные рубли в деньги, т.к. они имеют ограниченный срок действия (12 месяцев), к тому же если по бонусному счету не было движений в течение 6 месяцев, то все накопленные баллы сгорят:

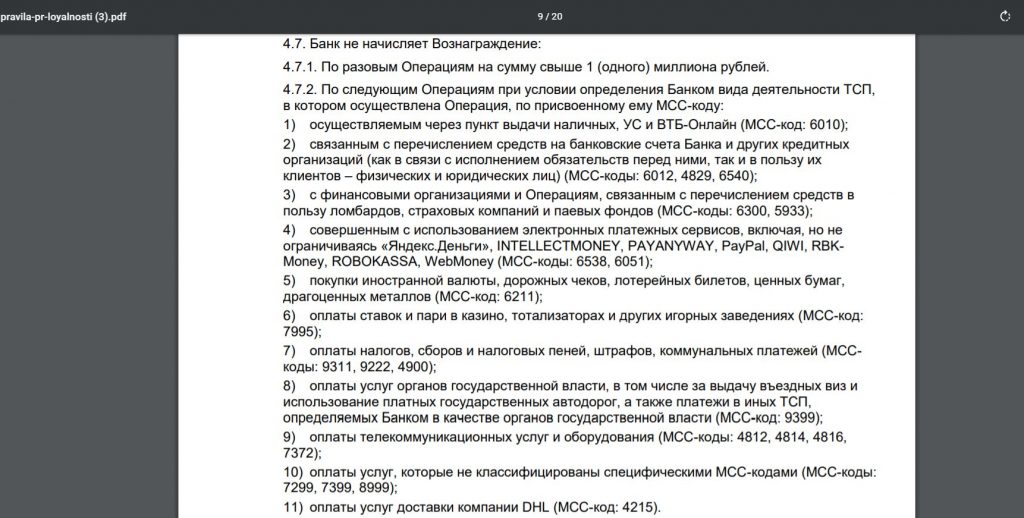

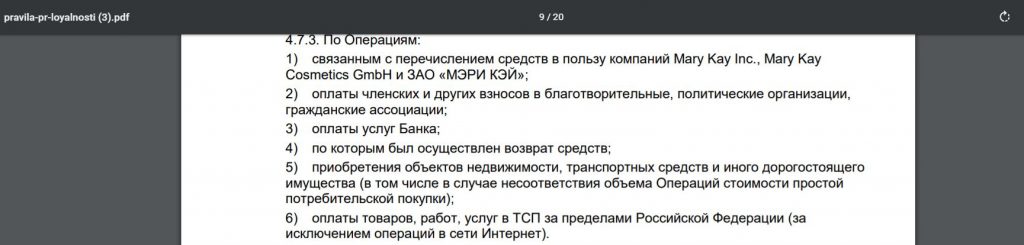

Список исключений, за которые кэшбэк не положен, коротким не назовешь, все интересные МСС-коды выпилены:

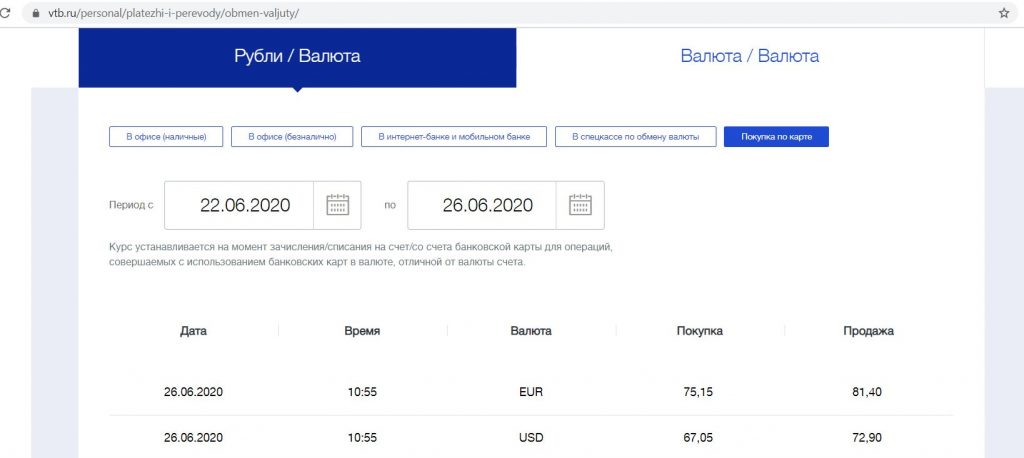

Покупки в валюте по «Карте возможностей» совершать невыгодно, мало того, что кэшбэк за такие операции будет только при расчете онлайн, так еще и курс конвертации у «ВТБ» очень плохой:

Чтобы получать кэшбэк в 1-1,5% на все, можно и не подключать к «Карте возможностей» платную опцию Cash Back, а использовать в качестве посредника карты, баланс которых равен балансу телефона. Т.е. совершать обычные покупки с помощью самой карты «ВТБ» не обязательно, с нее нужно пополнять карту «Мегафон» или виртуалку «Тинькофф Мобайл» на сайтах мобильных операторов (с МСС 4814) и уже с них делать покупки с кэшбэком.

4 Карту удобно пополнять.

«Карту возможностей» можно бесплатно пополнять с карт других банков через интернет-банк и мобильное приложение, важно только убедиться, что эмитент карты-донора не берет комиссию за подобные операции. Входящий С2С через собственные сервисы гасит задолженность почти мгновенно:

5 С карты можно снимать собственные средства.

С «Карты возможностей» можно снимать собственные средства в банкоматах «ВТБ» без комиссии, суточный лимит 350 000 руб., месячный – 2 000 000 руб.

Подобная опция будет интересна для услуги «Перевод баланса» от «Тинькофф Банка», благодаря которой можно погасить кредит в другом банке и не платить проценты в течение 120 дней. В данном случае деньги из «Тинькофф Банка» переводятся на «Карту возможностей» и потом снимаются в банкомате «ВТБ», после чего отправляются на какую-нибудь накопительную карту или вклад для получения дохода. Подробнее об этом можно почитать в статье «Отсрочка по кредиту в любом банке: кредитные каникулы за счет Тинькофф Банка»).

6 Бесплатные смс-уведомления.

С недавних пор смс-уведомления по «Карте возможностей» стали бесплатными.

7 Могут навязать страховку.

При оформлении кредитки нужно твердо сказать, что страховка вам не нужна, она не является обязательной для получения карты. Также нелишним будет потом проверить этот момент на горячей линии, чтобы «случайно» не подключилось что-нибудь лишнее.

UPD: 26.10.2021

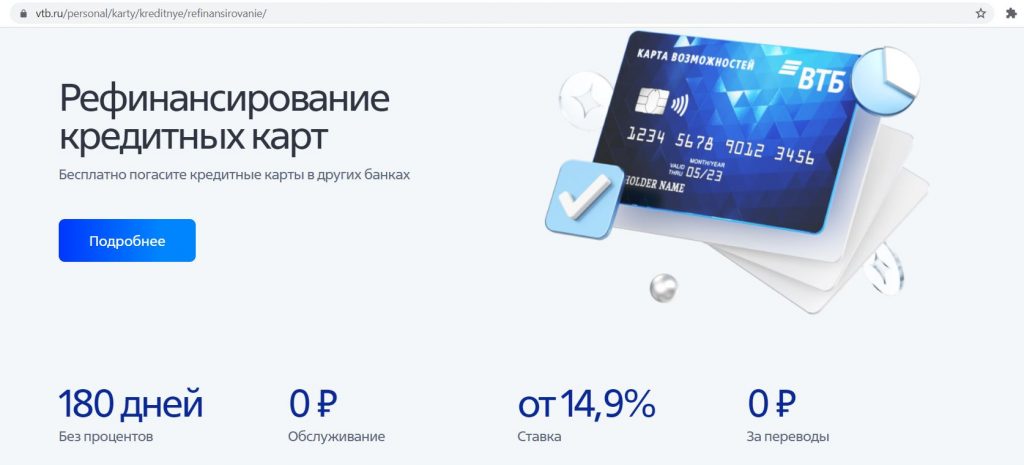

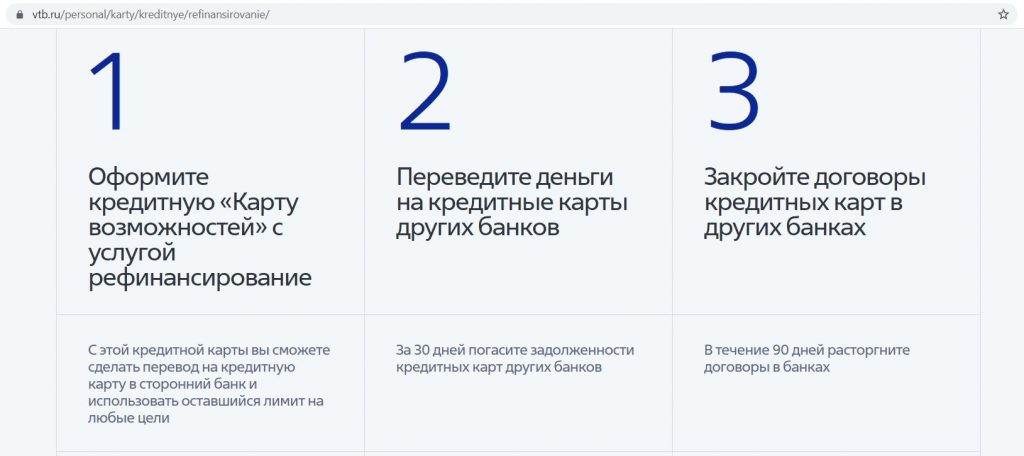

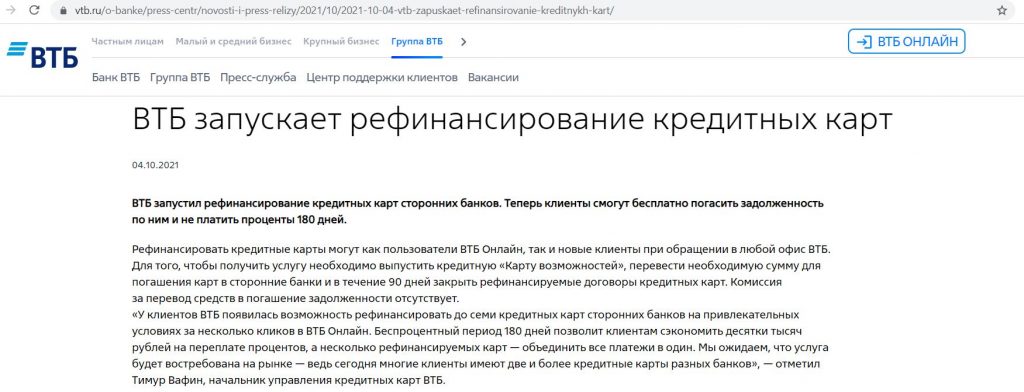

8 Возможность рефинансировать кредитки других банков.

По кредитным «Картам возможностей», выдаваемым с октября 2021, в первые 30 дней доступна услуга рефинансирования кредитных карт других банков (до 7 штук).

Это можно сделать самостоятельно в «ВТБ Онлайн», либо в офисе банка, комиссии за такие переводы не будет.

На сумму рефинансирования будет действовать льготный период до 180 дней, при этом внутри длинного грейса каждый месяц необходимо вносить минимальные платежи (3% от суммы долга).

Рефинансируемые кредитки других банков нужно будет закрыть в течение 90 дней (с момента оформления «Карты возможностей»), при этом документы о закрытии отдельно предоставлять в «ВТБ» не нужно. Банк сам сделает запрос в БКИ и все посмотрит.

Если кредитные карты не будут закрыты, то льготный период в 180 дней отменится и на всю сумму будут начислены проценты по ставке из договора.

Другие кредитные карты с услугой рефинансирования можно посмотреть тут.

Вывод

В принципе, кредитная «Карта возможностей» от «ВТБ» с длинным приветственным грейсом до 200 дней (потом до 110 дней) и кэшбэком в 1,5% на все за 590 руб./год (в первые 30 дней положен кэшбэк в 10% на все) выглядит вполне неплохо.

Возможность в первые 30 дней рефинансировать кредитки других банков будет очень кстати. Однако хотелось бы, конечно, чтобы у карты была еще бескомиссионная обналичка в грейс и на постоянной основе.

До звания «лучшей» данная кредитка явно не дотягивает. Это раньше на картах с длинным грейсом наличие кэшбэка было чем-то выдающимся, сейчас этого мало, появились довольно серьезные конкуренты.

• Так у «Азиатско-Тихоокеанского Банка» есть очень сильная «Универсальная» кредитная карта с кэшбэком до 10% в популярных категориях, длинным грейсом до 120 дней, да еще и с бесплатным обслуживанием.

• С кредитки «Альфа-Банка» «100 дней без %» можно снимать в банкоматах 50 000 руб./мес. без комиссии и с сохранением льготного периода. Обслуживание карточки немного дороговато, 1490 руб./год, однако оно очень быстро окупается, ведь снятые заемные деньги можно положить на карту или вклад и получать доход.

Если заказать карту «100 дней без %» от «Альфа-Банка» по этой ссылке до 12.01.2022 и в течение первых 30 дней потратить по ней от 5000 руб., то банк подарит 2000 руб., а первый год обслуживания будет бесплатным (вместо 1490 руб).

• C кредитки «110 дней без %» от «Райффайзенбанка» в первые два месяца с нее можно обналичить без последствий весь кредитный лимит, а с третьего — по 50 000 руб./мес. также без комиссии и в грейс. При заказе карты до 31 декабря 2021 ее обслуживание будет бесплатным без условий.

UPD: 17.11.2021

Если оформить карту «110 дней без %» от «Райффайзенбанка» по этой ссылке до 31.12.21 и потратить по ней от 1000 руб. до 31 января, то банк подарит 1000 руб., при этом обслуживание карты будет бесплатным весь срок действия без каких-либо условий (вместо 150 руб./мес.).

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. Зеркало канала в ТамТам: tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)