Кто имеет право подписывать справку 2-НДФЛ?

Кем обычно подписывается справка 2-НДФЛ?

Каждое предприятие выдает сотрудникам, а также ежегодно представляет в ИФНС справки по форме 2-НДФЛ.

Напомним! С 2020 года срок подачи справок в налоговую сокращен. Теперь это 1 марта вместо 1 апреля. Кроме этого, сдавать справки на бумаге можно только на 10 человек и меньше. А с 2021 года 2-НДФЛ будет отменен. Сведения из справки будут сдаваться в составе 6-НДФЛ. Подробности см. здесь.

Впервые сдать 2-НДФЛ в составе расчета 6-НДФЛ нужно будет по итогам 2021 года. За 2020 год справки 2-НДФЛ сдаем еще по-старому — отдельно от 6-НДФЛ на бланке из приказа ФНС от 02.10.2018 № ММВ-7-11/566@.

Заполнить и сдать справки 2-НДФЛ за 2020 год вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Справок может быть одна, а может быть тысяча, 10 тысяч и более. На кого должна быть возложена обязанность или право их подписывать? На руководителя всего предприятия или подразделения или на главного бухгалтера?

У руководителей высшего звена нет физической возможности подписывать оперативно все исходящие и входящие документы. А если кабинет руководителя или главбуха располагается не в соседнем помещении, а в соседнем городе? Кто подписывает справки 2-НДФЛ в таком случае? Так что же делать — не выдавать справки или выдавать их с задержкой? И то, и другое недопустимо. Сроки представления документов в ИФНС определены законодательно, и за их нарушение предусмотрена ответственность.

О мерах ответственности за непредоставление справок 2-НДФЛ в ИФНС см. материал «Какова ответственность за непредставление 2-НДФЛ?».

Кто подписывает 2-НДФЛ по закону?

Справка по форме 2-НДФЛ относится не к бухгалтерским документам, а к налоговым. А значит, она не попадает под действие закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, предписывающего руководителю подписывать все документы, и такое право может быть предоставлено уполномоченному им на это лицу. Такой порядок подразумевается правилами заполнения справки.

Для делегирования права подписи этого документа руководитель предприятия должен издать приказ с перечнем тех лиц, кто подписывает справки 2-НДФЛ. При этом на каждого из них должна быть оформлена соответствующая доверенность. Реквизиты этой доверенности или приказа нужно будет указывать в справке 2-НДФЛ.

Где указать реквизиты доверенности и какие нюансы заполнения соблюсти, если справку подписывает уполномоченное лицо, узнайте в типовой ситуации от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Обо всех изменениях и нюансах заполнения и сдачи справок 2-НДФЛ вам расскажут материалы рубрики «Справка 2-НДФЛ».

Итоги

Справка 2-НДФЛ подписывается работодателем или его доверенным лицом. При этом реквизиты доверенности на представителя обязательно указываются в справке вне зависимости от того выдается ли документ сотруднику или представляется в ФНС по итогам года.

Справка 2-НДФЛ — образец заполнения

Существуют документы, с которыми нам регулярно приходится иметь дело в жизни. К ним относится и справка 2-НДФЛ — именно ее мы приносим в банковское отделение, желая оформить кредит, или запрашиваем при расчете денежных пособий. В данной статье попробуем разобраться, что собой представляет данный документ и каков его стандарт заполнения.

Что значит справка 2-НДФЛ и зачем она нужна

Аббревиатура в названии справки означает налог на доходы физлиц. Данный документ отражает сведения об источнике дохода человека, заработке и налоговых выплатах. Ежегодно работодатели его подают в Федеральную налоговую службу (далее — ФНС). Что касается частных лиц, то чаще всего предоставить справку 2-НДФЛ от них требуют финучреждения при оформлении кредита: так они удостоверятся в платежеспособности клиента, желающего взять в заем крупную сумму денег. В частности, она обязательно входит в пакет документов, подаваемых при оформлении ипотеки или кредита на автомобиль.

Иногда при смене работодателя сотрудник приносит в кадровый отдел справку 2-НДФЛ, оформленную на старом месте работы. При увольнении ее могут выдать как автоматически, так и по запросу человека. Для физических лиц справка может пригодится при оформлении налоговых вычетов. Они полагаются, к примеру, родителям студентов высших учебных заведений в случае, если их дети поступили на платное отделение.

![]()

Другие ситуации, когда необходимо предоставить бланк справки 2-НДФЛ:

Где получить справку 2-НДФЛ

Данный документ запрашивается в бухгалтерии той организации, где вы числитесь сотрудником. В соответствии с трудовым законодательством России, срок оформления справки не может превышать трех дней с момента заявки. При этом налогоплательщик не обязан сообщать, с какой целью он запрашивает 2-НДФЛ: организация в любом случае обязана будет предоставить ему справку. Обычно за ней обращаются в устной форме к бухгалтеру, изредка — пишется полноценное заявление. В зависимости от размеров компании и объема бюрократических проволочек будет разниться и скорость получения справки. В небольшой организации бывает достаточно получаса, чтобы бухгалтер заполнил установленную форму и отдал ее на подпись руководству. Обращаем внимание, что данный документ также должен быть заверен печатью – это исключает возможность подделки.

![]()

Как заполнить справку 2-НДФЛ

2-НДФЛ является документом с установленной формой. Она включает в себя следующие разделы:

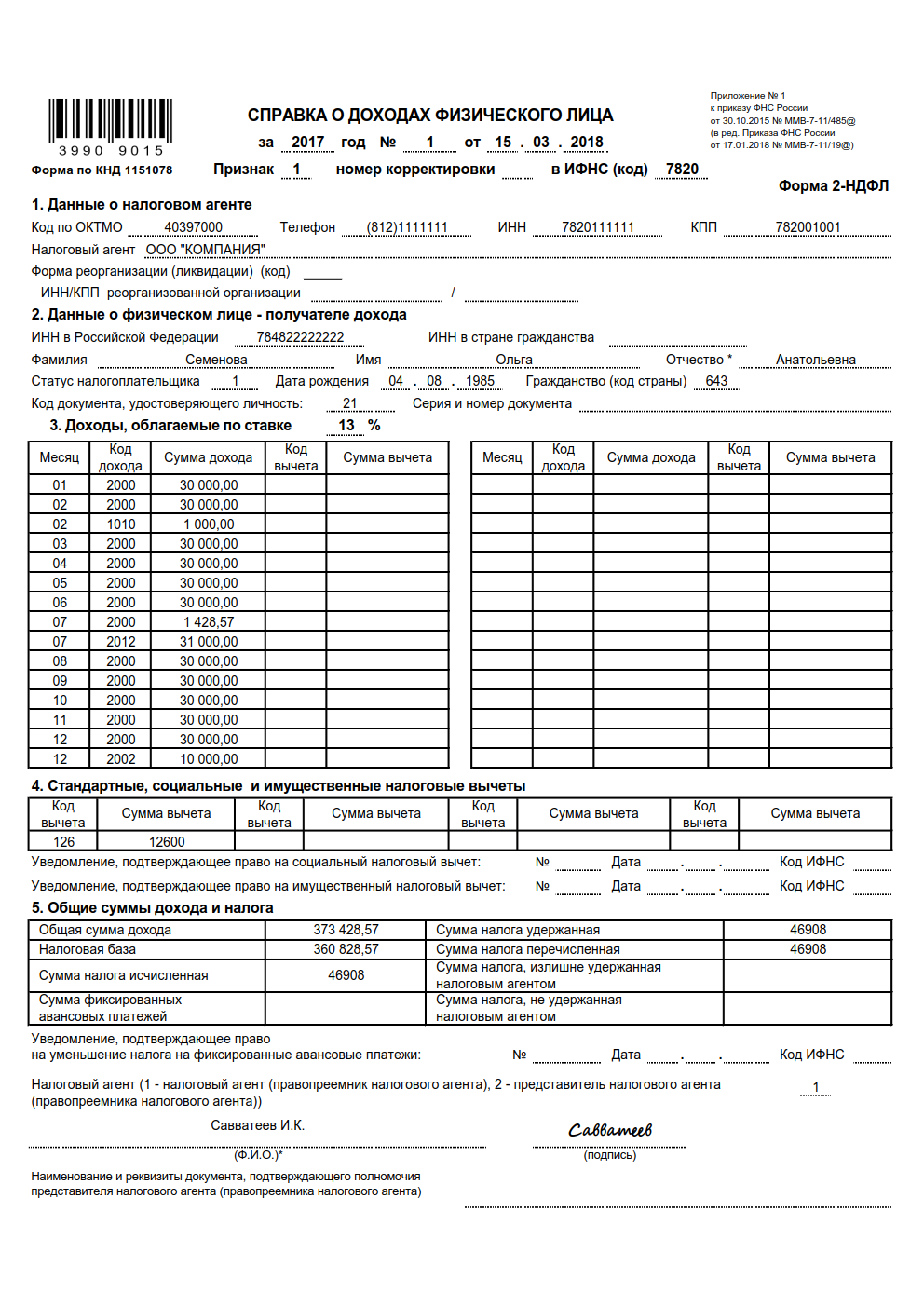

Обращаем внимание, что форма справки 2-НДФЛ в 2018 году претерпела изменения. В отличие от предыдущего стандарта документа, принятого в 2015 году, обновления коснулись разделов 1, 2 и 4: некоторые поля добавили, часть — упразднили. Образец бланка представлен ниже:

Как такового срока истечения у 2-НДФЛ нет. В справке фиксируется объем доходов за прошедший период — это свершившийся факт, который нельзя изменить. Однако финучреждение, в которое клиент обращается за кредитом, может вместо устаревших данных потребовать новые. Порой, месяца с момента оформления последней 2-НДФЛ достаточно, чтобы банк остался ею не удовлетворен.

2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

Образец заполнения в 2019 году

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

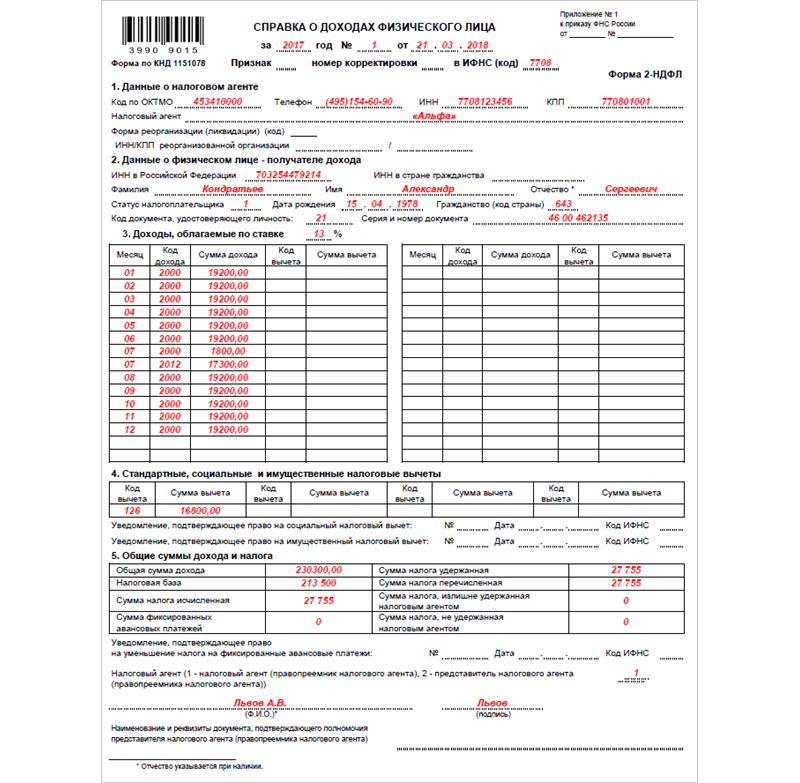

Форма, действовавшая в 2017 году

![]()

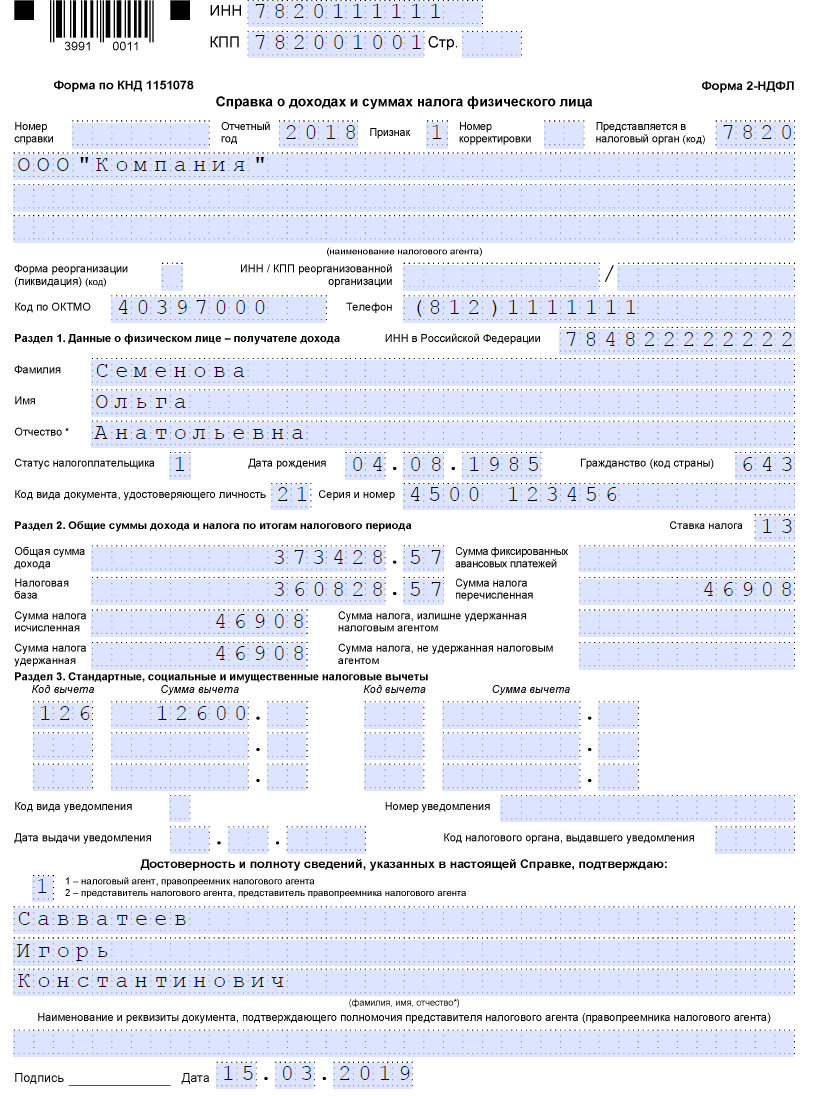

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

Форматы сдачи

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

Образец заполнения справки в 2019 году

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На онлайн-практикуме осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Как подписывается справка 2 ндфл

Владислав Волков заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

В каких случаях выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица, если налогоплательщик обратился с заявлением о ее выдаче (п. 1 ст. 226, п. 3 ст. 230 НК).

Запросить справку вправе сотрудники, бывшие сотрудники, иные физлица, которые получали доход от налогового агента, в том числе по ГПД. При этом они вправе затребовать справку в любой момент и за любой период, а не только за год.

Например, в апреле сотрудник запросил справку о доходах за последние шесть месяцев, выдайте две: за весь прошлый год и за январь–март текущего.

Выдать справку о доходах и суммах налога физического лица налоговый агент вправе с целью сообщить физлицу о том, что с его доходов не был удержан налог (п. 5 ст. 226 НК).

В какой срок выдать

Налоговый агент обязан выдать справку о доходах и суммах налога физического лица:

Если сотрудник увольняется, налоговый агент вправе выдать справку о доходах и суммах налога физического лица в последний день его работы без заявления.

По какой форме выдать

Справки о доходах и удержанном НДФЛ выдавайте сотрудникам по форме из приложения 5 к приказу ФНС от 02.10.2018 № ММВ-7-11/566. Эту форму применяют с 2019 года по доходам за 2018 год.

Если выдаете справку за более ранние периоды, используйте старые формы 2-НДФЛ. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

За 2017 год и более ранние периоды справку выдавайте по форме, которая действовала в том периоде, за который выдаете сведения. Например, в 2020 году сотрудник запросил сведения за 2017 год.

В этом случае справку выдайте по форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485. Это следует из пункта 4 приказа ФНС от 02.10.2018 № ММВ-7-11/566, информации ФНС.

Как составить

При составлении справки о доходах и суммах налога физического лица руководствуйтесь Порядком, утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили.

П ри этом сама форма и по структуре, и по реквизитам практически полностью соответствует форме 2-НДФЛ, утвержденной приказом ФНС от 30.10.2015 № ММВ-7-11/485.

Как подписать

Справку о доходах и суммах налога физического лица для сотрудника подписывает директор. Вместо директора подписать справку может другое лицо по доверенности. Например, главный бухгалтер или бухгалтер, который отвечает за расчет зарплаты.

Тогда в справке укажите реквизиты доверенности. Такие выводы можно сделать из норм по заполнению 2-НДФЛ для инспекции (подп. 1.24–1.26 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566). Заверять подпись печатью не нужно. Такого реквизита в бланке нет.

Как выдать

Способ выдачи справки о доходах и суммах налога физического лица работнику определите самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498). Предпочтение отдайте тем способам, которые подтверждают факт и дату выдачи справки.

Например, выдавайте справки:

Ответственность

Если сотруднику отказать в выдаче или нарушить сроки выдачи справки о доходах и суммах налога физического лица, налоговому агенту грозит административная ответственность:

Налоговой ответственности за такое правонарушение нет (письма Минфина от 26.08.2016 № 03-04-05/50030, от 21.06.2016 № 03-04-05/36096.

Новая справка о доходах для работников: когда выдавать, как заполнять, кто должен подписывать

С 2019 года Федеральная налоговая служба разделила формы, по которым сообщаются сведения о доходах и суммах налога физлиц. Теперь справки, которые сдаются в ИФНС, составляются по одной форме, а справки, выдаваемые работникам, — по другой. При этом приказ ФНС России от 02.10.18 № ММВ-7-11/566@, утвердивший обе формы, вообще не содержит правил заполнения той справки, которую нужно выдать по заявлению работника. И хотя сама форма справки о доходах для работников является несложной, отсутствие порядка ее оформления все же вызывает вопросы. Ответы на самые распространенные из них — в нашей сегодняшней статье.

Когда применять новую форму

Начнем с основного вопроса: когда именно нужно применять новую форму справки о доходах для работников (утв. приложением № 5 к приказу ФНС России от 02.10.18 № ММВ-7-11/566@; далее — приказ № ММВ-7-11/566@)? Казалось бы, ответ очевиден: если сотрудник обратился в бухгалтерию с просьбой выдать ему такую справку. Но этот ответ верен лишь отчасти.

Так, по новой форме нужно составить справку, если работник просит выдать ему документ о доходах за 2018 год и последующие годы. Если же запрос работника касается предыдущих налоговых периодов, то справку надо оформить по прежней форме (утв. приказом ФНС России от 30.10.15 № ММВ-7-11/485@). Ведь в самом приказе № ММВ-7-11/566@ указано, что он применяется для представления сведений о доходах за 2018 год (п. 4 приказа). И никаких исключений в отношении формы справки для работников не сделано.

Также нужно учитывать, что справка о доходах для работников оформляется только в том случае, если она выдается на основании пункта 3 статьи 230 НК РФ по заявлению самого физлица. Если же компания выполняет обязанность, предусмотренную пунктом 5 статьи 226 НК РФ, и уведомляет физлицо (в т.ч. действующего или бывшего сотрудника) о невозможности удержать НДФЛ и сумме задолженности, то заполнить надо не справку для работников, а форму 2-НДФЛ (т.е. ту форму, которая подается в ИФНС).

Это опять же связано с формулировками приказа № ММВ-7-11/566@. Так, пункт 2 этого приказа гласит: сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного НДФЛ (п. 5 ст. 226 НК РФ) представляется по форме, утвержденной подпунктом 1.1 пункта 1 приказа. А в данном подпункте речь идет о форме 2-НДФЛ, которая подается в ИФНС. Поэтому, вне зависимости от того, кому направляется данное сообщение (налоговому органу или физлицу-налогоплательщику), оно заполняется по форме 2-НДФЛ. Использовать для этой цели справку для работников нельзя.

Срок составления справки о доходах

Следующий блок вопросов касается срока, в течение которого организация должна подготовить и выдать сотруднику справку о доходах. Ни в Налоговом кодексе, ни в приказе № ММВ-7-11/566@ такой срок не установлен. Однако это не значит, что с выдачей справки можно тянуть сколь угодно долго.

Согласно статье 62 Трудового кодекса РФ, работодатель обязан выдать документы, связанные с работой, в течение трех рабочих дней с момента получения соответствующего письменного запроса сотрудника. Поскольку приведенный в статье 62 ТК РФ перечень документов носит открытый характер (об этом свидетельствует использование слов «и другое» в тексте нормы), то указанный в ней трехдневный срок следует соблюдать и при подготовке справки о доходах для работника. Эту же норме нужно применять и в ситуации, когда за документом обращается бывший сотрудник (определение Московского городского суда от 08.09.11 по делу № 33-28750).

Следовательно, если работник организации запросил справку о доходах, то на подготовку этого документа у бухгалтерии есть три рабочих дня. Столько же времени отводится на составление справки для бывшего сотрудника, если он хочет получить сведения за период его работы в компании. Нарушение этого срока может стать основанием для привлечения организации и ее должностных лиц к административной ответственности за нарушение норм трудового законодательства (ст. 5.27 КоАП РФ).

Заметим, что унифицированной формы заявления на выдачу справки о доходах не существует. Поэтому работник может составить такое заявление в произвольной форме, указав какие именно сведения он хочет получить и дату обращения, а также заверив документ своей подписью. Многие работодатели выдают справки о доходах на основании заявлений, направленных в электронной форме, и даже по устной просьбе работников. Это не является нарушением. Но в этих случаях работник несет риски неполучения или несвоевременного получения справки, поскольку он не сможет подтвердить факт и дату подачи письменного заявления.

Помимо указанного общего трехдневного срока, в законодательстве существуют и два специальных срока, которые отводятся на подготовку справки о доходах. Первый из них также установлен ТК РФ, и касается выдачи справки увольняющемуся работнику. В такой ситуации документ со сведениями о доходах нужно выдать в день увольнения сотрудника, даже если со дня подачи соответствующего заявления прошло менее трех дней (ст. 84.1 ТК РФ). В противном случае работодатель может быть привлечен к административной ответственности на основании статьи 5.27 КоАП РФ.

Второй срок установлен Федеральным законом от 27.07.06 № 152-ФЗ «О персональных данных». Его нужно учитывать, если справку о доходах хочет получить физлицо, которое не является и никогда не являлось работником организации, а также, если сведения запрашивает работник (в т.ч. бывший), но за период, когда трудовые отношения с компанией отсутствовали. В таких ситуациях на составление справки у организации есть 30 календарных дней (п. 1 ст. 20 Закона № 152-ФЗ). Так, именно в этот срок нужно выдать справки физлицам, которым выплачивался доход по гражданско-правовым договорам. За отказ предоставить такую информацию предусмотрена административная ответственность (ст. 5.39 КоАП РФ).

Как подписывать справку о доходах

Еще одна группа вопросов связана с правилами подписания справки о доходах, которая выдается по запросам работников. Как мы уже упоминали, порядок заполнения такой справки не утвержден. Но ее форма предусматривает проставление подписи и указание ФИО налогового агента. В связи с этим на практике возникают вопросы о том, кто конкретно от имени налогового агента может подписать такую справку? Обязательно ли это должен быть руководитель организации? Может ли другое лицо по доверенности подписать справку о доходах работника? Если может, то нужно ли указывать в справке реквизиты доверенности, при том, соответствующих полей в форме нет? Давайте разбираться.

Согласно пункту 1 статьи 226 НК РФ, налоговыми агентами признаются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации.

Фамилия, имя и отчество, согласно пункту 1 статьи 19 ГК РФ, могут быть только у физических лиц (граждан). Юридические лица имеют наименование (п. 1 ст. 54 ГК РФ).

Таким образом, очевидно, что справку о доходах всегда подписывает физическое лицо. Исходя из положений статьи 226 НК РФ, это может быть либо физическое лицо, являющееся налоговым агентом (предприниматель, нотариус, адвокат), либо физическое лицо, являющееся представителем налогового агента-организации. Также справку может подписать физическое лицо, которое представляет интересы налогового агента-предпринимателя, нотариуса, адвоката.

На основании положений пунктов 1 и 4 статьи 26 НК РФ у налогового агента-организации могут быть законные и уполномоченные представители. Первые представляют организацию на основании закона или учредительных документов (п. 1 ст. 27 НК РФ), а вторые — на основании доверенности (п. 3 ст. 29 НК РФ).

С учетом изложенного, подписать справку о доходах для работника от имени организации — налогового агента может либо ее руководитель, либо иное лицо, уполномоченное на то соответствующей доверенностью. При этом реквизиты доверенности в справке не указываются. Прикладывать к справке о доходах копию доверенности не нужно, так как законодательство не содержит такого требования.