Реализация СНТ в модуле «Виртуальный склад» (инструкция) (И. Иванова, 3 марта 2021 г.)

И. Иванова, профессиональный бухгалтер РК,

DipIFR, САР, налоговый консультант 1 категории,

РЕАЛИЗАЦИЯ СНТ В МОДУЛЕ «ВИРТУАЛЬНЫЙ СКЛАД»

(ИНСТРУКЦИЯ)

В настоящее время стартовал Пилотный проект по оформлению сопроводительных накладных на товары (СНТ), который охватил пока отдельные категории налогоплательщиков.

Много вопросов вызывает внедрение СНТ.

Как выписать СНТ покупателю

Для того чтобы выписать СНТ покупателю товаров, нужно в модуле ИС ЭСФ, во вкладке «СНТ» нажать на кнопку «Создать»:

Откроется окно для создания СНТ. Для выписывания СНТ покупателю товаров необходимо заполнить соответствующие Разделы. Всего Разделов 13:

Заполнение раздела А «Общий раздел»:

В этом разделе подлежат обязательному заполнению строки:

Строка 2. Дата оформления СНТ (заполняется системой автоматически на день формирования СНТ).

Строка 3. Дата отгрузки товара (указывается дата, когда был отгружен товар покупателю согласно договору).

Строки, которые заполняются системой автоматически:

Строка 2. Дата оформления СНТ (заполняется системой автоматически на день формирования СНТ).

Строка 4. Регистрационный номер СНТ в ИС ЭСФ.

Строка 4.1. Дата и время регистрации СНТ в ИС ЭСФ.

Отсутствующие строки в СНТ при продаже товаров покупателю:

Строка 5. Исправление СНТ, становится активной только в случае выписки СНТ взамен аннулированной.

Строки, которые заполняются по ситуации:

При вводе бумажной СНТ необходимо заполнить строки 2.1. Дата оформления СНТ на бумажном носителе и 2.1.1. Причина.

При реализации товаров покупателю строки 7. Ввоз товаров на территорию РК и 7.5.1 Наименование территории СЭЗ не заполняются за исключением, если товары реализуются на территорию СЭЗ, то только в этом случае нужно будет заполнить данные строки.

Строки 8. Вывоз товаров с территории РК и 8.5.1 Наименование территории СЭЗ заполняются продавцом только в том случае, если территориально продавец находится на территории СЭЗ.

Строка 10. Подакцизные товары (за исключением цифровой маркировки) заполняется в случае реализации подакцизных товаров.

Строки, которые не подлежат заполнению при продаже товаров покупателю:

Строка 9. Перемещение товара заполняется не при продаже товаров, а исключительно при перемещении товаров в рамках одного лица.

СНТ: что должен знать бухгалтер

С 16 января 2021 года модуль по работе с сопроводительными накладными на товар (СНТ) запущен в системе ИС ЭСФ. С 16 января 2021 года началась обязательная выписка СНТ.

Упростите себе задачу, работайте с СНТ в 1С, экономьте время на выгрузке документов в ИС ЭСФ. Закажите консультацию по настройке Виртуального склада в 1С.

Порядок оформления СНТ в Казахстане регламентируется следующими НПА:

Правила пилотного проекта по СНТ (Приказ 1104 от 16.11.2020)

Кто и по каким товарам должен выписывать СНТ?

В настоящее время налогоплательщики руководствуются Правилами пилотного проекта, цель которого понять принцип и научиться работать с СНТ. Данные правила определяют участников пилотной работы с сопроводительными накладными, сроки и порядок выписки электронных документов.

Многих налогоплательщиков интересует: «А я обязан выписывать СНТ и если да, то по каким операциям»?

Давайте разберем эти моменты.

Если вы импортируете (ввозите) товар из стран-членов ЕАЭС, то НА ВЕСЬ импорт вы обязаны оформлять СНТ. Таким образом, весь импортированный товар будет отражаться на виртуальном складе налогоплательщика – импортера.

Обязанность на оформление СНТ при перемещении установлена правилами Пилота только для подакцизных товаров. На остальные товары при перемещении СНТ не оформляется.

Если вы экспортируете (вывозите) товары в ЕАЭС, то на весь экспорт производится оформление СНТ (по аналогии с импортом). То есть неважно, что это за товар, СНТ оформляется в любом случае.

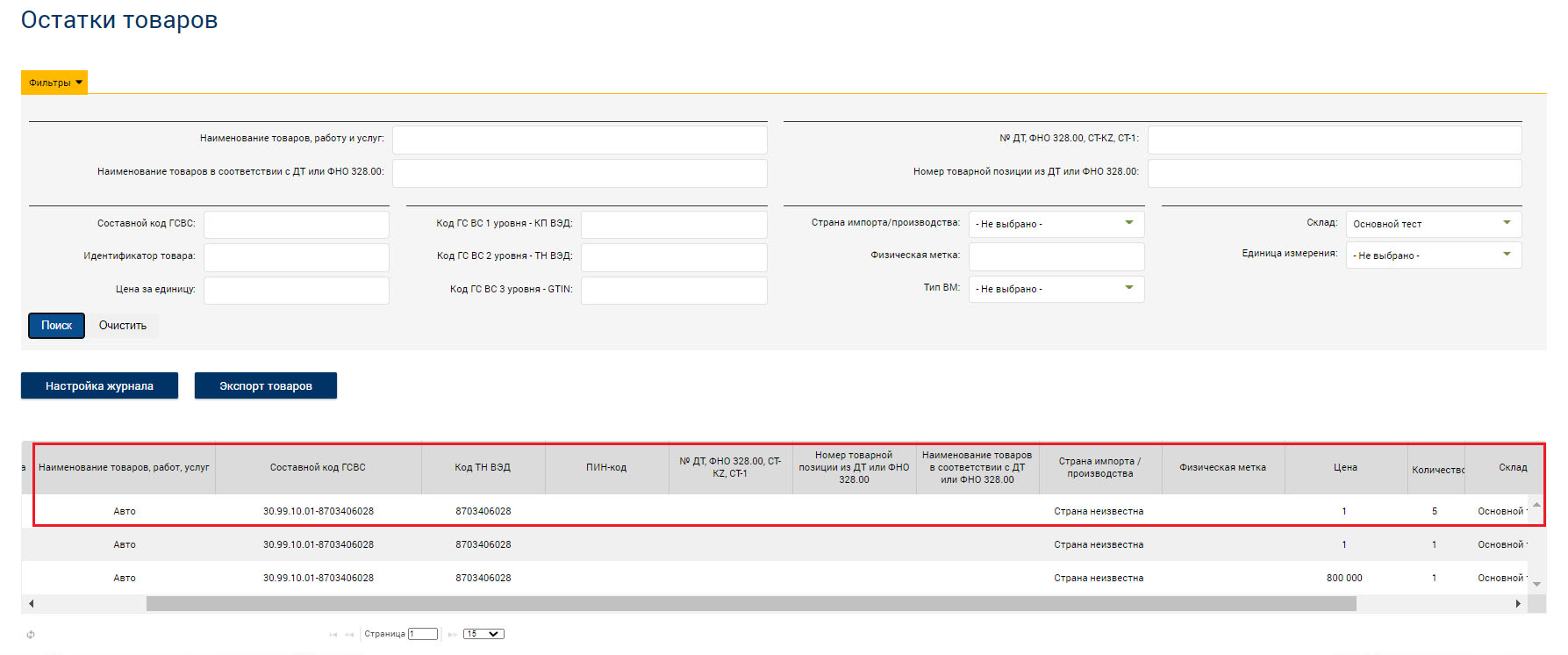

Сопроводительная накладная может быть оформлена только по тем товарам, остатки по которым отражены на виртуальных складах грузоотправителя. Для исполнения обязательств по выписке СНТ по имеющимся в наличии у налогоплательщика товарам необходимо произвести ввод остатков в модуле «Виртуальный склад».

СНТ и модуль «Виртуальный склад»

Обратите внимание на то, что сопроводительные накладные на товары оформляются посредством модуля Виртуальный склад, поэтому для уверенной работы с СНТ необходимо понимать процессы работы модуля ВС.

На нашем сайте много материалов по этой теме. Например, о том, как работать в Виртуальном складе, можете прочитать в нашем материале.

Сопроводительная накладная может быть оформлена только по тем товарам, остатки по которым отражены на виртуальных складах грузоотправителя. Для исполнения обязательств по выписке СНТ по имеющимся в наличии у налогоплательщика товарам необходимо произвести ввод остатков в модуле «Виртуальный склад».

О том, как можно вводить остатки на Виртуальный склад для работы с СНТ, читайте в нашей статье.

Оформление СНТ в ИС ЭСФ

В модуле Виртуальный склад ИС ЭСФ реализован функционал работы с сопроводительными накладными на товары, который включает в себя такие процессы как выписка, подтверждение, отклонение, исправление и отзыв электронных документов.

СНТ может создавать как поставщик товаров; так и получатель товаров, если товары ввозятся на территорию Республики Казахстан при импорте или перемещении товаров в рамках одного лица на территории стран ЕАЭС.

Типы СНТ

Первичная СНТ. Созданная при реализации товаров на территории РК, экспорте, созданная при импорте товаров в РК (импортная СНТ), при временном ввозе товаров в РК или временном вывозе товаров из РК.

Исправленная СНТ. Созданная на основании первичной СНТ, первичной импортной СНТ находящейся в статусе «Не просмотренный» или «Доставленный». Исправленная СНТ не может быть создана на Исправленную СНТ.

СНТ на возврат. СНТ, созданная на основании первичной СНТ, первичной импортной СНТ, Исправленной СНТ в статусе «Подтвержденный». СНТ на возврат не может быть создана на основании СНТ на возврат.

Не просмотренный, СНТ прошедший все проверки ФЛК, подписанный ЭЦП и направленный получателю;

Доставленный, полученный СНТ просмотрен получателем. В момент просмотра меняет статус с «Не просмотренный» на «Доставленный»;

Подтвержденный, Просмотренный СНТ подтвержденный получателем. Данное действие подписывается ЭЦП. После подписания ЭЦП меняется статус с «Доставленный» на «Подтвержденный»;

Отклоненный. Просмотренный СНТ отклоненный получателем. Данное действие подписывается ЭЦП. После подписания ЭЦП меняется статус с «Доставленный» на «Отклоненный»;

Отозванный, СНТ в статусе «Не просмотренный» или «Доставленный» отзывается Поставщиком в течение 5 рабочих дней со дня, следующего за днем выписки СНТ;

Аннулированный, присваивается если на первичную СНТ в статусе «Не просмотренный» или «Доставленный» выписывается «Исправленная» СНТ в течение 5 рабочих дней со дня, следующего за днем выписки СНТ;

Импортированный, СНТ импортированный в веб-портале ИС ЭСФ с помощью ручного импорта.

Отклоненный/Подтвержденный инспектором ОГД, первичная/исправленная СНТ на импорт или экспорт отклоняется/подтверждается НИ при пересечении границы.

Подтверждение СНТ. СНТ в статусе «Доставлен» или «Не просмотрен» подтверждается получателем во всех случаях, кроме вывоза товаров с территории РК или перемещении в рамках ЕАЭС (вывоз из КЗ).

при внутреннем перемещении со склада на склад;

при перемещении товара между структурным подразделением и головным предприятием, между структурными подразделениями.

Предоставляется возможность в течение 5 рабочих дней отозвать зарегистрированный в ИС ЭСФ СНТ, направленный Получателю или оформленный импортером, экспортером. Отзыву подлежит СНТ в статусе «Не просмотренный» или «Доставленный». Начало периода для отзыва считается следующий день после регистрации СНТ в ИС ИСФ.

Для того, чтобы отклонить СНТ, Получатель должен просмотреть его. Получатель обязательно должен указать причину отклонения, и действие по отклонению должно быть подписано сертификатом ЭЦП. Система формирует и отправляет Поставщику оповещает об отклонении СНТ. Отклонение СНТ не имеет срок.

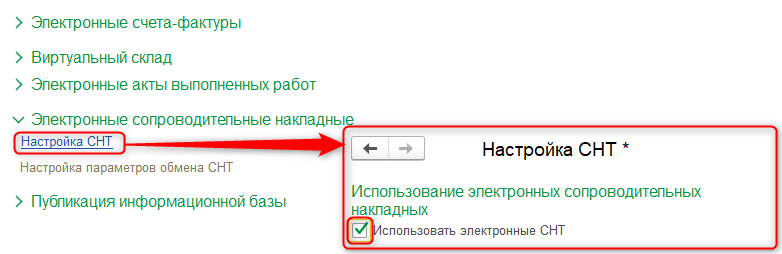

В конфигурации ««Бухгалтерия для Казахстана», ред. 3.0. начиная с версии 3.0.37.1 реализован механизм работы с электронными документами сопроводительные накладные на товары, который предусматривает не только создание и отражение документов в учетной системе, но и интеграцию (обмен данными) с ИС ЭСФ.

Подсистема Электронные сопроводительные накладные позволяет работать с сопроводительными накладными на товары в ИС ЭСФ непосредственно из учетной системы.

Для работы с СНТ необходимо в подсистеме Электронные сопроводительные накладные в разделе Настройка СНТ установить признак Использовать электронные СНТ.

После данной настройки в конфигурации будут доступны для работы следующие документы: Сопроводительная накладная на товары (выданная) и Сопроводительная накладная на товары (полученная) в разделах Покупка и Продажа.

К примеру, можно сделать выписку СНТ на импорт в 1С

Начиная с релиза 3.0.37.1 в конфигурации реализована выписка СНТ на импорт, ее отправка на сервер, а также подтверждение документа получателем товаров.

Чтобы выписать СНТ на импорт, создается отдельный документ Электронная сопроводительная накладная (выданная) (в разделе Продажи). Заполняется он вручную.

Как работать с СНТ с 16 января 2021 года?

Обратите внимание, что с 16 января 2021 года в ИС ЭСФ формирование СНТ следует осуществлять в ИС ЭСФ по следующим ссылкам:

При выписке ЭСФ с датой оборота с 16.01.2021 года в ИС ЭСФ будет выполняться проверка наличия СНТ по операции!

В случае отсутствия СНТ (при наличии обязательства по оформлению такого документа), ЭСФ не сможет быть отправлен в ИС ЭСФ.

Важно! Работа с СНТ требует ведения учета товаров на Виртуальном складе. Чтобы подготовиться к работе на Виртуальном складе и началу оформления СНТ, необходимо обязательно настроить Виртуальный склад в 1С.

Перенос сроков пилотного проекта по СНТ

В связи с многочисленными обращениями налогоплательщиков, сроки проведения Пилота пересматриваются следующим образом:

Срок Пилота по подакцизным товарам продлевается – до 1 июля 2021 года;

Срок Пилота по ввозу из ЕАЭС/вывозу в ЕАЭС продлевается – до 1 июля 2021 года;

По товарам Виртуального склада (Приказ МФ 384) продлевается – до 1 ноября 2021 года.

По остальным товарам из Перечня изъятия ВТО и маркируемым товарам (в том числе табачным изделиям с применением цифровой маркировки) срок начала Пилота переносится с 1 февраля 2021 года на 1 июля 2021 года, срок окончания – с 1 июля 2021 года на 1 февраля 2022 года.

Кроме того, с учетом предложений налогоплательщиков предусматривается ряд упрощений.

Исключается обязательное подтверждение СНТ розничными реализаторами-получателями товаров, за исключением подтверждения получения подакцизных товаров. Вводится механизм добровольного оформления розничным реализатором СНТ для корректного отражения остатков на Виртуальном складе один раз по всем продажам за месяц не позднее 10 числа следующего месяца.

При выписке ЭСФ налогоплательщики вправе применить создание ЭСФ на основе СНТ либо без привязки к СНТ. В первом случае в поле 32 ЭСФ «Сведения о документе, являющемся основанием» указываются номер и дата СНТ в электронной форме. В результате в Системе происходят автоматические проверки на соответствие сведений по товарной части в оформленной СНТ и выписанной ЭСФ. Во втором случае – в поле 32 указывается «NON SNT». В таком случае при выписке ЭСФ будут осуществляться проверки форматно-логического контроля, установленные только для ЭСФ.

В случае наличия технических проблем срок оформления СНТ и выписки ЭСФ с привязкой к СНТ, в том числе по добровольным товарам, в целях исключения административной ответственности увеличивается на период устранения технических проблем.

Срок подтверждения СНТ получателем по поставкам, осуществляемым без применения перевозки транспортным средством (любым), устанавливается 10 календарных дней в целях предупреждения возникновения административной ответственной за выписку ЭСФ позже установленного срока.

При этом, в случае перевозки товара транспортом (любым) срок подтверждения 20 рабочих дней сохраняется.

Сроки оформления СНТ отдельными налогоплательщиками, осуществляющими оптовую реализацию переносятся на более поздние сроки:

по оптовой реализации внутри РК (кроме подакцизных товаров) – не позднее двух рабочих дней после даты реализации;

по розничной реализации внутри РК (любых товаров физическим лицам) – за все продажи за день без указания идентификационных номеров, позднее следующего рабочего дня за датой реализации;

по розничной реализации внутри РК (любых товаров юридическим лицам и индивидуальным предпринимателям) – с указанием идентификационных номеров, не позднее 15 календарных дней с даты реализации;

по реализации бензина и дизельного топлива АЗС, в том числе по талонам, топливным картам и чекам он-лайн ККМ – за все продажи за месяц, не позднее 20 числа следующего месяца;

поставкам железнодорожным транспортом внутри РК (кроме подакцизных товаров) – не позднее следующего рабочего дня за днем формирования железнодорожной накладной;

по авиаперевозкам – не позднее следующего рабочего дня за датой прилета (прибытия) воздушного судна.

Проект приказа по вышеуказанным изменениям в ближайшее время будет размещен на Портале Открытые НПА для публичного обсуждения.

Также следует настроить источники происхождения. Звоните нашим менеджерам по телефонам и договоритесь об обучении работе с источниками происхождения.

Рекомендуем также своевременно перевести учетные системы на новые редакции типовых решений, чтобы продолжать работать согласно всем требованиям законодательства.

Электронные СНТ: подготовка к выписке в 1С:Бухгалтерии для Казахстана, редакция 3.0

Приказом первого заместителя премьер-министра Республики Казахстан — министра финансов Республики Казахстан от 26 декабря 2019 года № 1424 утвержден перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары, согласно приложению 1 к настоящему приказу и правила оформления сопроводительных накладных на товары и их документооборот согласно приложению 2 к настоящему приказу.

Перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары

| Наименование товара | Дата начала оформления сопроводительных накладных на товары |

| Биотопливо, производство и оборот которого регулируется Законом Республики Казахстан от 15 ноября 2010 года «О государственном регулировании производства и оборота биотоплива» | 1 января 2020 года |

| Этиловый спирт и (или) алкогольная продукция, производство и оборот которых регулируется Законом Республики Казахстан от 16 июля 1999 года «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции» | 1 октября 2020 года |

| Отдельные виды нефтепродуктов, производство и оборот которых регулируется Законом Республики Казахстан от 20 июля 2011 года «О государственном регулировании производства и оборота отдельных видов нефтепродуктов» | 1 октября 2020 года |

| Табачные изделия, производство и оборот которых регулируется Законом Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий» | 1 октября 2020 года |

| Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан (кроме указанных в пункте 9 настоящего Перечня) | 1 января 2021 года |

| Товары, ввозимые на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза | 1 октября 2020 года |

| Товары, вывозимые с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза | 1 октября 2020 года |

| Товары, подлежащие маркировке в соответствии с международными договорами и законодательством Республики Казахстан | 1 января 2021 года |

| Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан, и по которым электронные счета-фактуры выписываются посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур | 1 октября 2020 года |

Таким образом, времени на подготовку остается немного, поэтому рассмотрим порядок подготовки перехода к учету товаров по виртуальному складу, а также ввод СНТ на товары в конфигурации.

Согласно Правилам оформления СНТ для целей налогообложения, а также налогового и таможенного администрирования является:

СНТ оформляется поставщиком (при ввозе — получателем) по форме согласно посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур на государственном или русском языках, подписывается электронной цифровой подписью. Поэтому, в первую очередь, готовимся к переходу программы в подсистему «Виртуальный склад».

В конфигурации подключена пошаговая настройка параметров подключения к информационной системе «Виртуальный склад», начальное заполнение данных для учета товаров ВС. Находится настройка в разделе «Администрирование – Виртуальный склад – Помощник перехода на учет товаров ВС».

Подробный переход на учет товаров виртуального склада, начальный ввод остатков товаров и формирование электронных документов, а также подготовка конфигурации к переходу оформления СНТ на товары описаны в статьях:

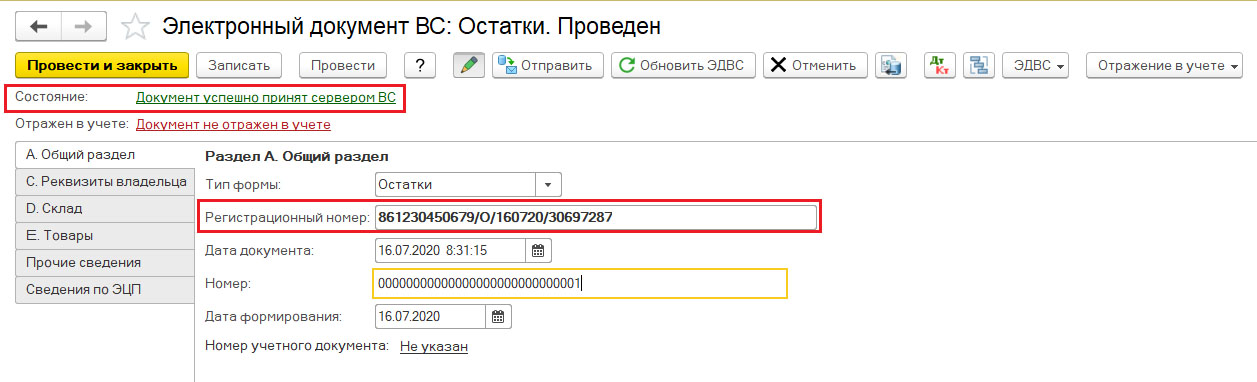

Ввод начальных остатков оформляется документом «Электронный документ ВС» с типом документа «Остатки». Данные электронного документа с типом формы «Остатки» будут сформированы в конфигурации при переходе на учет товаров Виртуального склада.

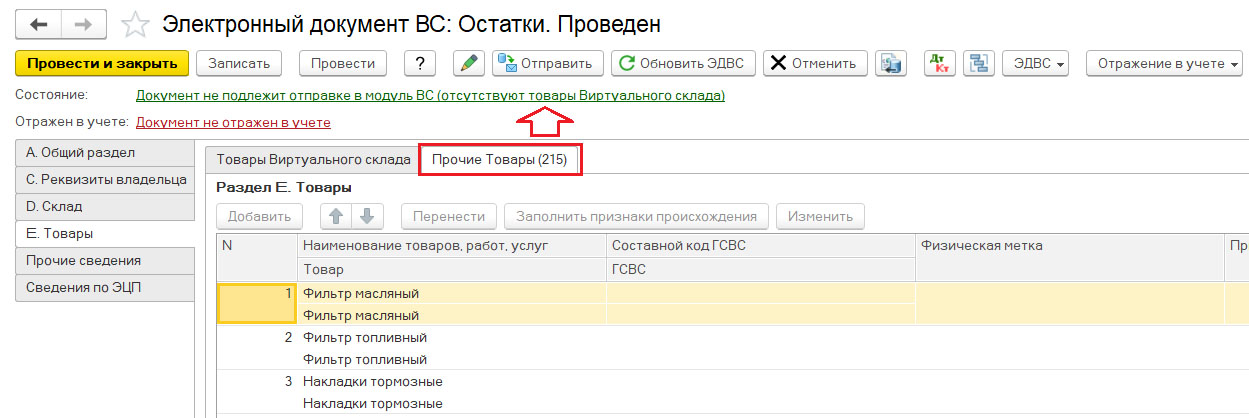

Сформированный электронный документ при наличии товаров, которые подлежат учету на виртуальном складе должен отправляться в модуль «Виртуальный склад».

Если документ остатков не содержит товаров виртуального склада, то такой документ необходимо провести без отправки в модуль.

Проведенный электронный документ с типом формы «Остатки» является первоначальной точкой движения товаров, так как позволяет оприходовать товары как в конфигурации, так и в модуле «Виртуальный склад».

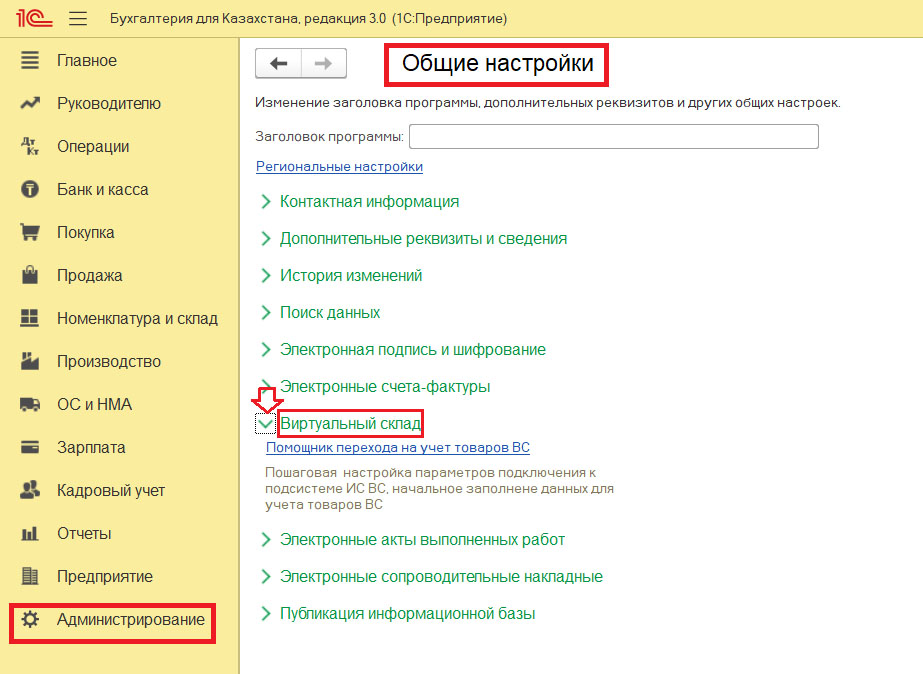

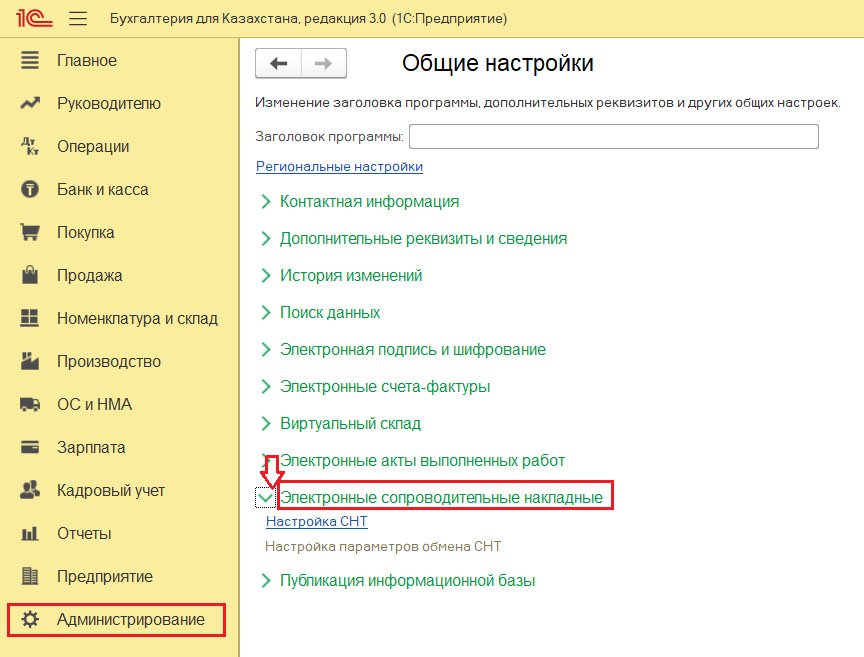

После подключения в конфигурации подсистемы «Виртуальный склад» и оформления остатков товаров необходимо включить подсистему «Электронные сопроводительные накладные», которую можно открыть через раздел «Администрирование – Общие настройки».

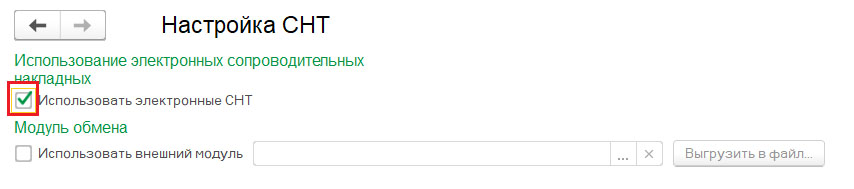

С помощью настройки СНТ включается константа использования электронных СНТ в конфигурации.

После применения настройки электронных СНТ в разделах «Покупка» и «Продажа» появляется документы:

Таким образом, после перехода в конфигурации на учет товаров по виртуальному складу, формированию электронного документа с типом формы «Остатки» и включению подсистемы Электронных накладных на товары, предоставляется возможность ввода и получения СНТ, отправки и подтверждения электронных накладных на товары.

Ввод электронной накладной на товары (СНТ)

Ввод электронной накладной на товары осуществляется с помощью учетных документов:

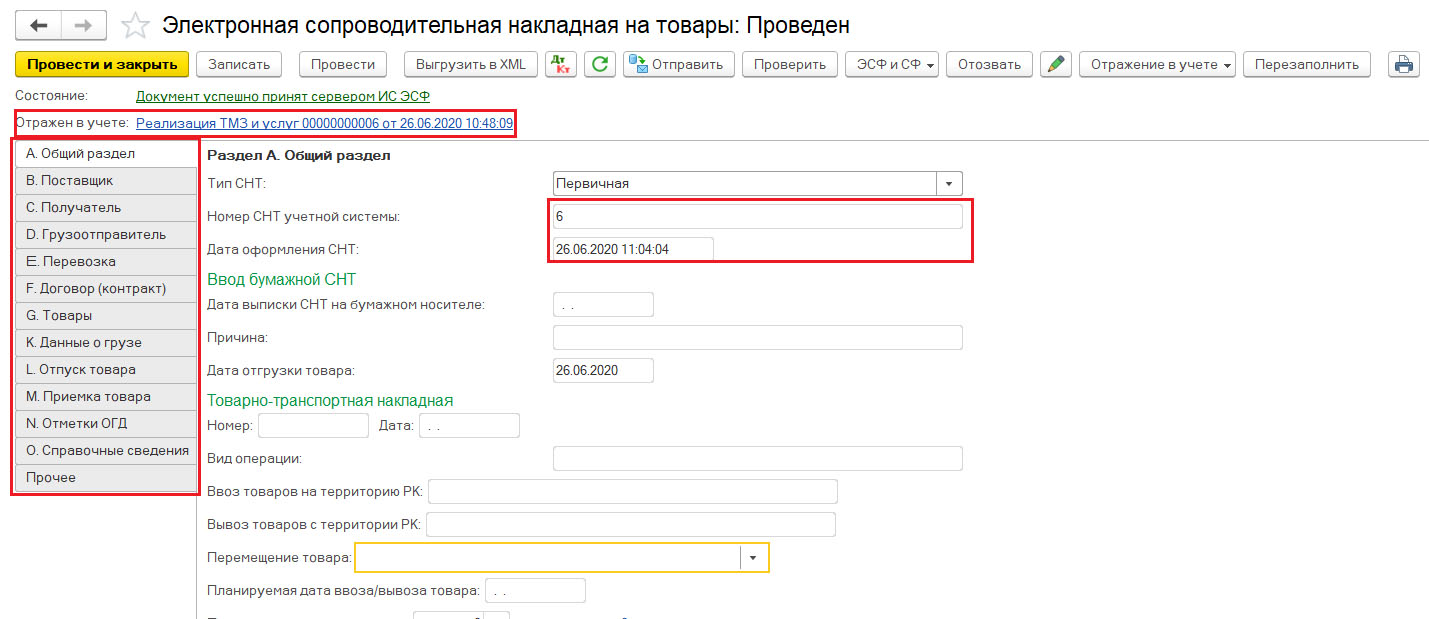

Создаваемый документ электронная накладная на товары заполняется автоматически всеми реквизитами, которые заполнены в документе «Реализация ТМЗ и услуг» и по структуре очень напоминает электронный счет-фактуру.

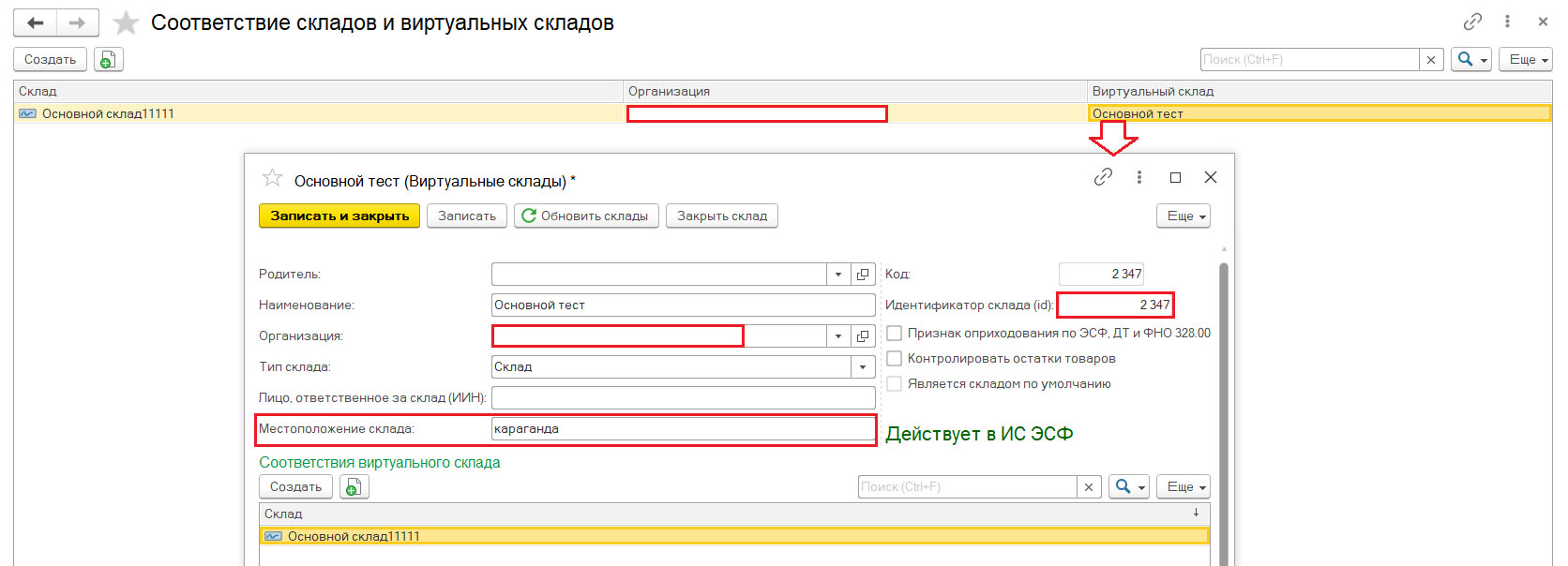

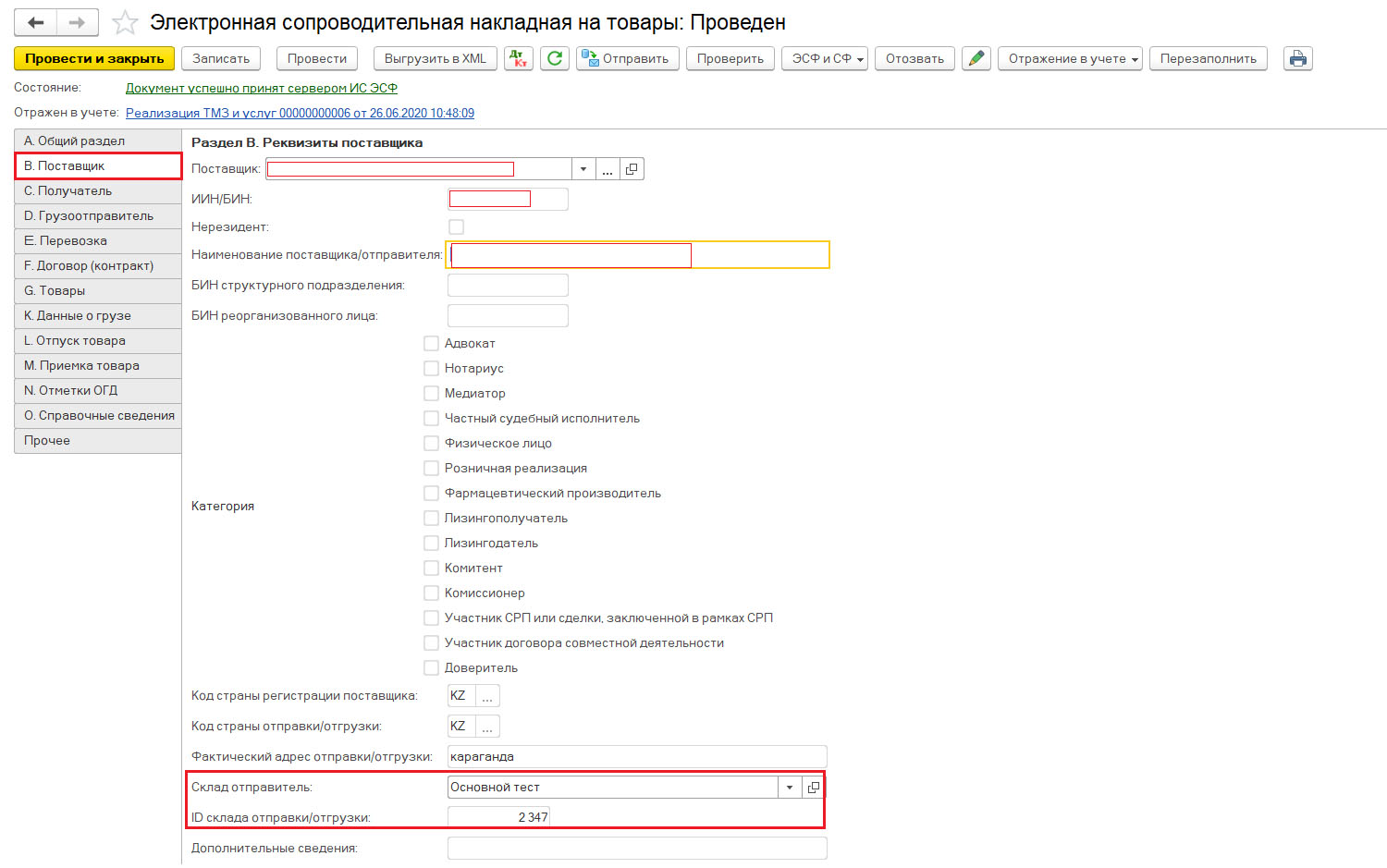

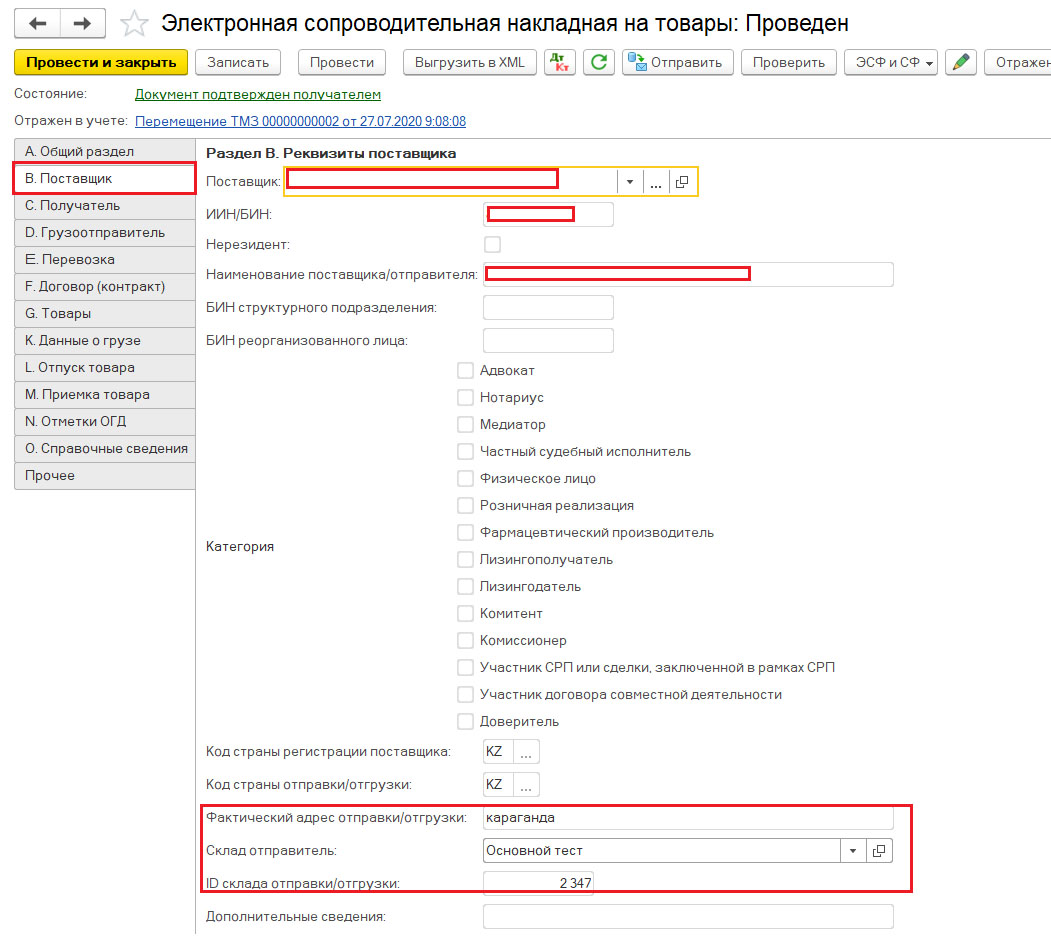

Обратите внимание, что в разделе «Поставщик» сведения о местоположении склада, идентификатора склада заполняется автоматически, на основании регистра сведений «Соответствие складов и виртуальных складов». Регистр сведений находится в разделе «Номенклатура и склад – Справочники и настройки».

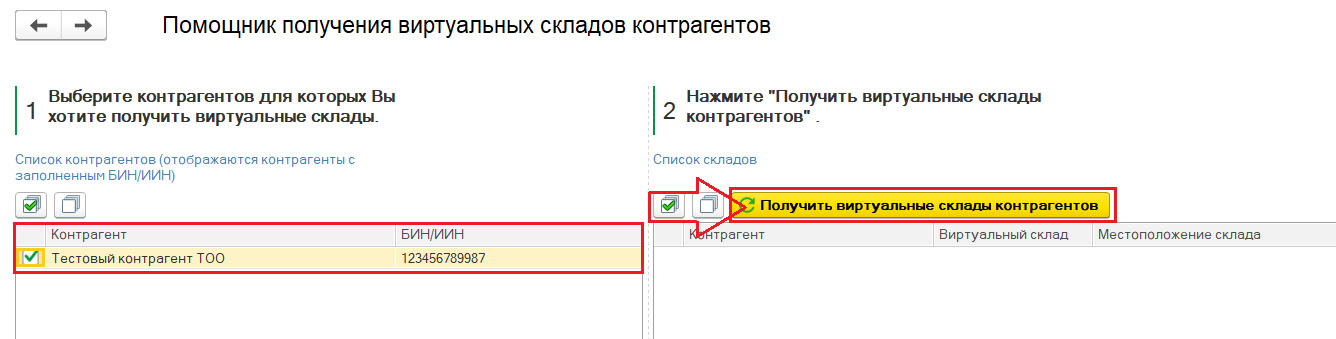

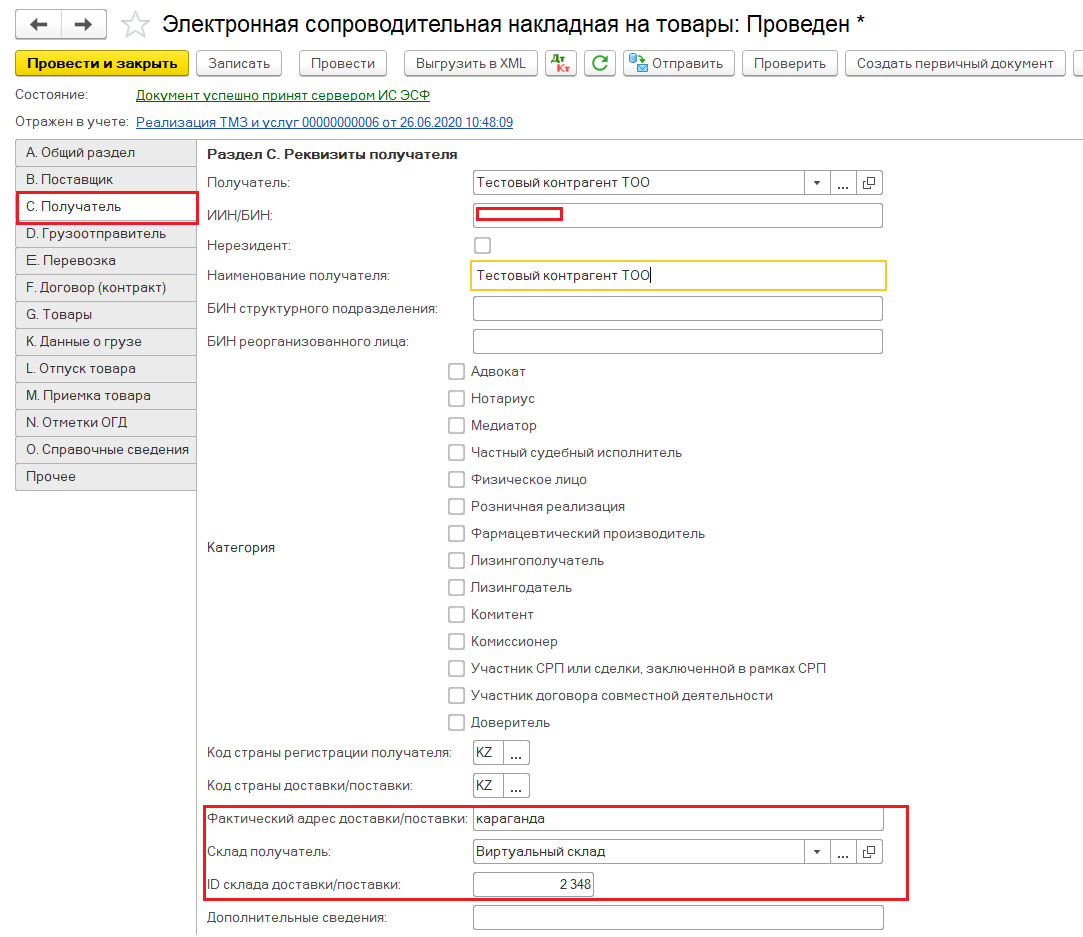

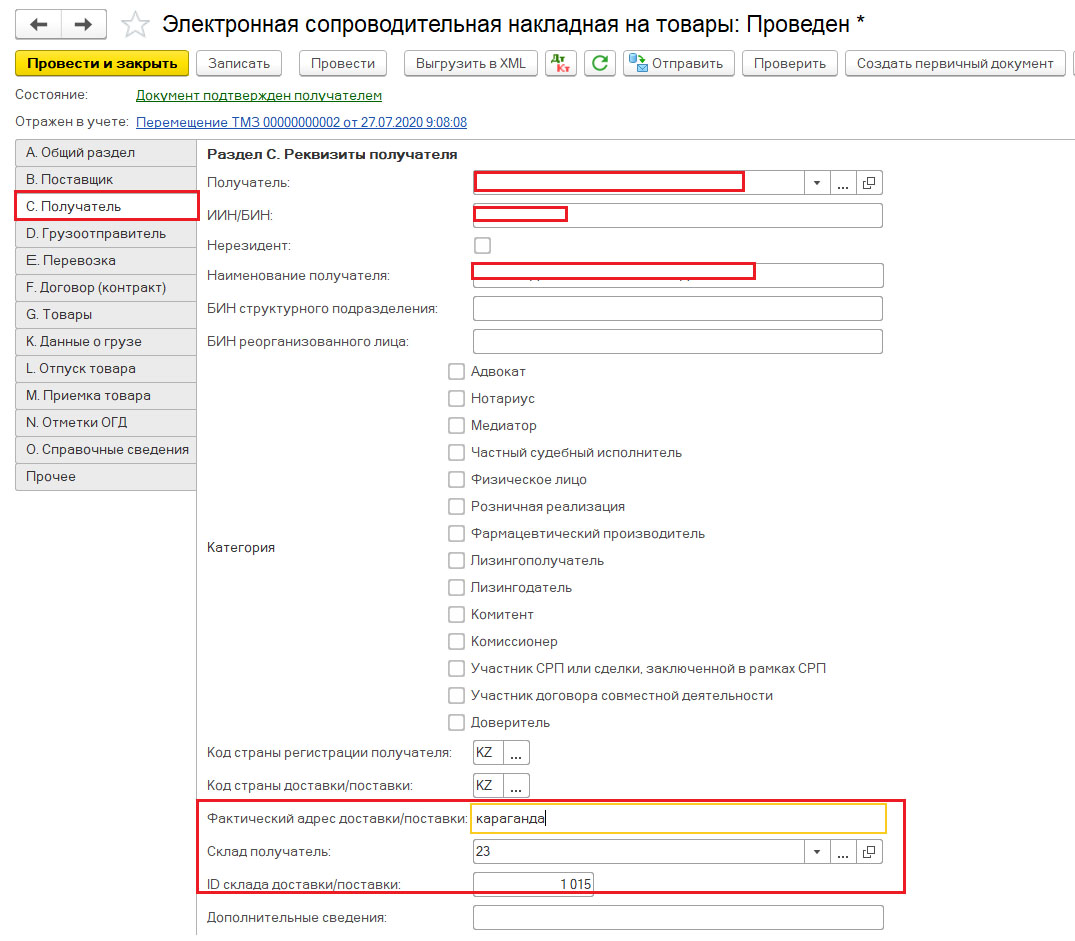

На закладке «Получатель» необходимо заполнить данные о виртуальном складе получателя, на который планируется отгрузка товара. Получить виртуальные склады контрагентов можно с помощью обработки «Помощник получения виртуальных складов контрагентов», которую можно открыть в разделе «Продажа – Справочники и настройки – Виртуальные склады контрагентов».

Таким образом, в справочнике виртуальные склады контрагентов будет отображаться вся необходимая информация по зарегистрированным складам контрагентов в модуле «Виртуальный склад».

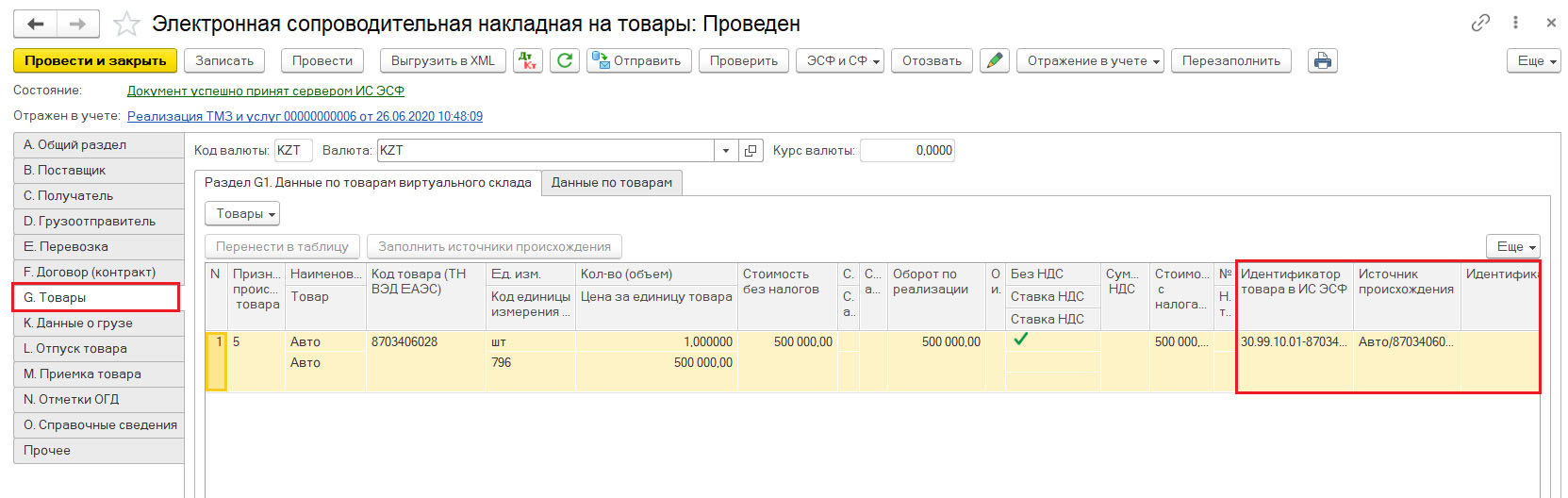

На закладке «Товары» отражается информация о товаре, а также информация по источнику происхождения и идентификаторе товара в ИС ЭСФ.

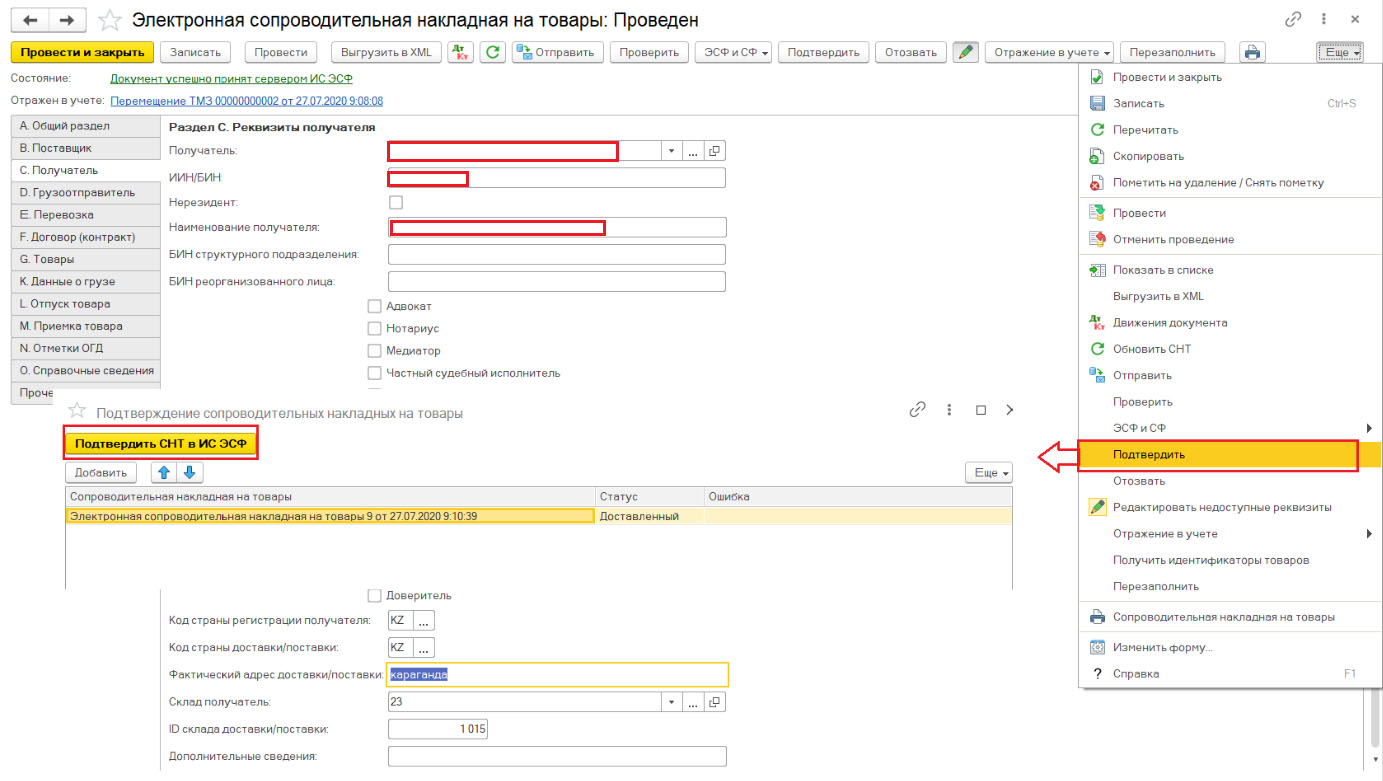

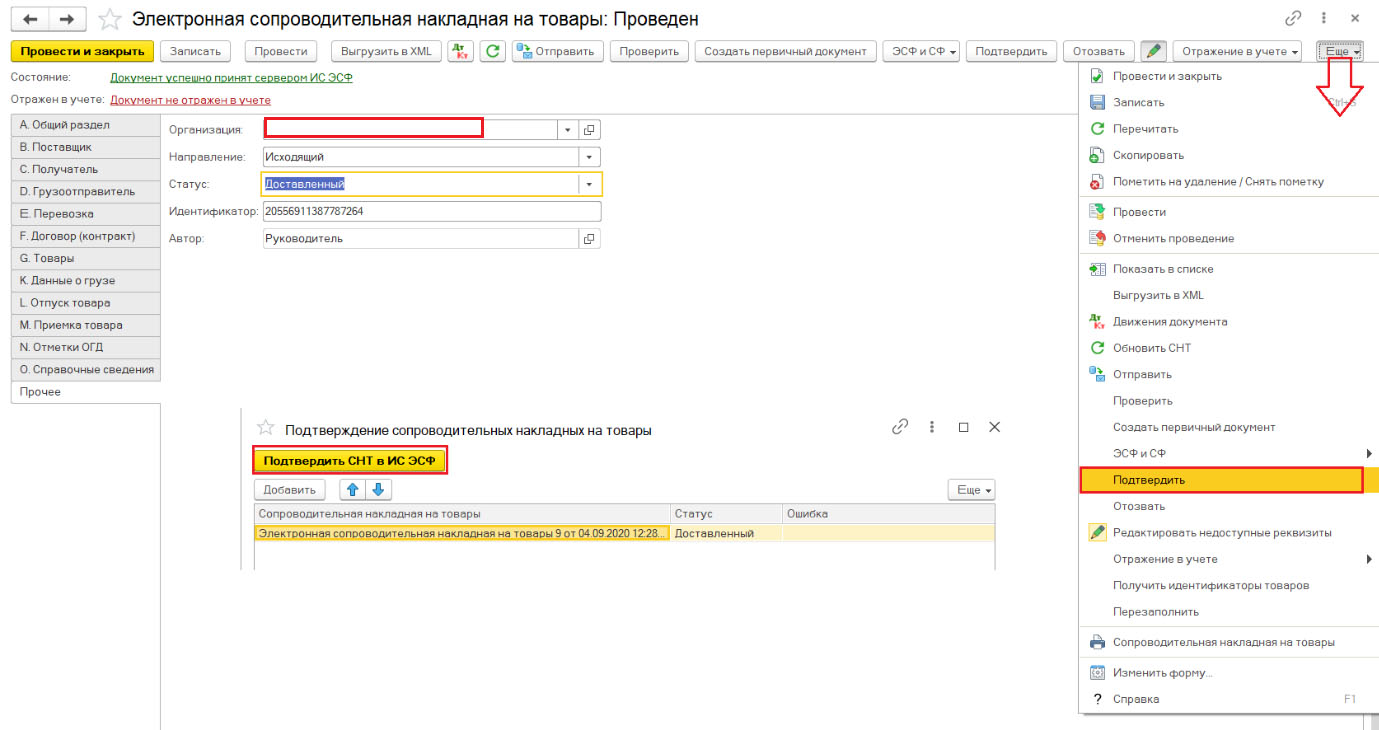

После проверки (кнопка «Проверить») заполнения документа электронная сопроводительная накладная на товары с помощью кнопки «Оправить» происходит прямая отправка документа, которая должна подтверждаться подписью пользователя.

При успешной обработке электронный документ приобретает статус – «Документ успешно принят сервером ИС ЭСФ» и документу присваивается регистрационный номер СНТ и дата и время регистрации СНТ в ИС ЭСФ.

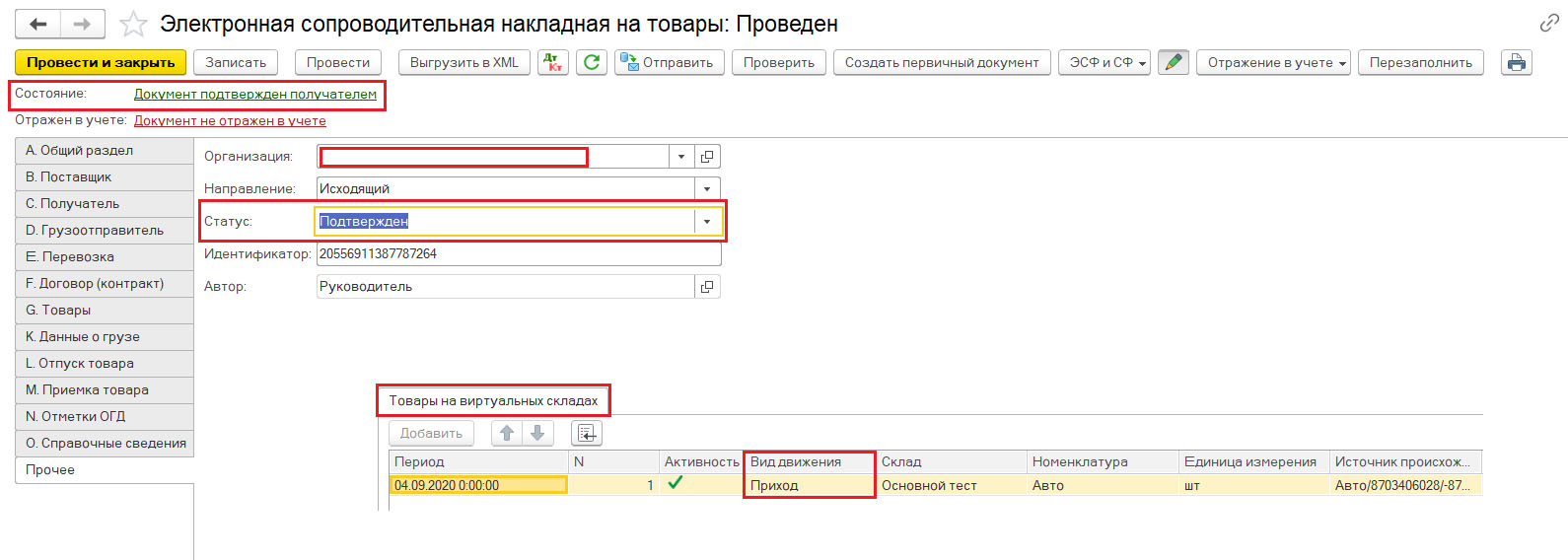

При проведении электронной сопроводительной накладной на товары формируется движение в регистр накопления «Товары виртуального склада в резерве».

Такое движение означает, что отгруженный товар отражается на виртуальном складе поставщика и он не может быть перемещен и реализован.

Получатель СНТ должен в течение двадцати календарных дней после даты регистрации СНТ в ИС ЭСФ представить посредством ИС ЭСФ подтвержденную или отклоненную СНТ, подписанную ЭЦП.

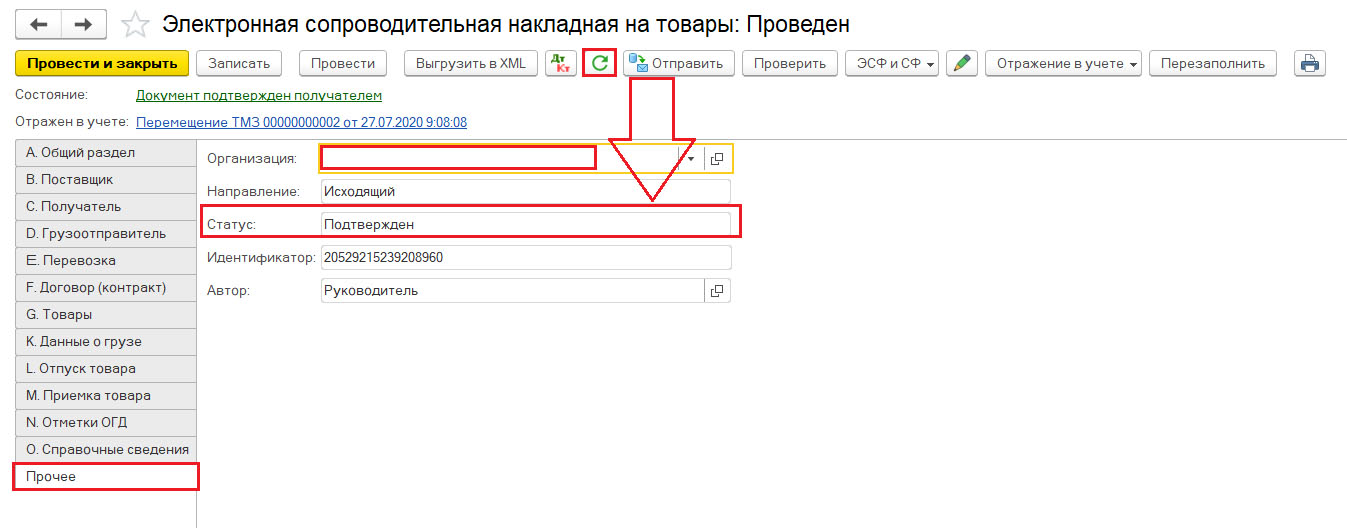

Обновить статус СНТ в конфигурации можно с помощью кнопки «Обновить СНТ по данным ИС ЭСФ».

После обновления данных меняется статус электронной сопроводительной накладной на товары на «Подтвержден».

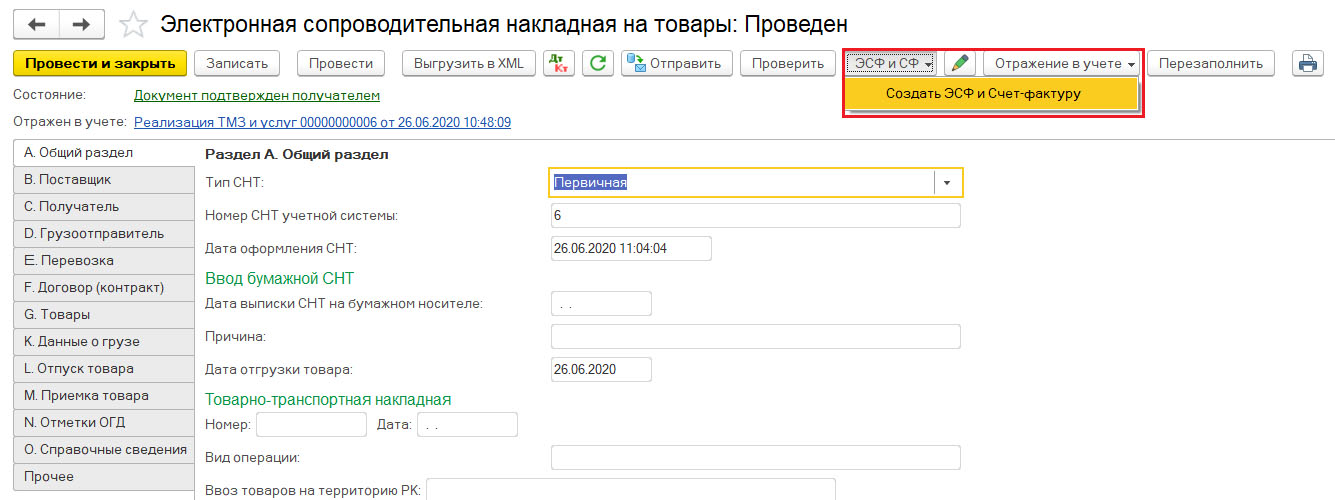

По данным документа электронная сопроводительная накладная на товары с помощью кнопки ЭСФ и СФ можно сформировать электронную и учетную счет-фактуру.

Согласно статье 413 пункту 1 подпункту 4 Налогового кодекса электронный счет-фактура выписывается не ранее даты совершения оборота по реализации и не позднее пятнадцати календарных дней после такой даты.

Электронный счет-фактура, выписанный в соответствии с требованиями, установленными разделом 10 Налогового кодекса и Правилами выписки счета-фактуры в электронной форме, и зарегистрированный в ИС ЭСФ, является основанием для отнесения в зачет налога на добавленную стоимость.

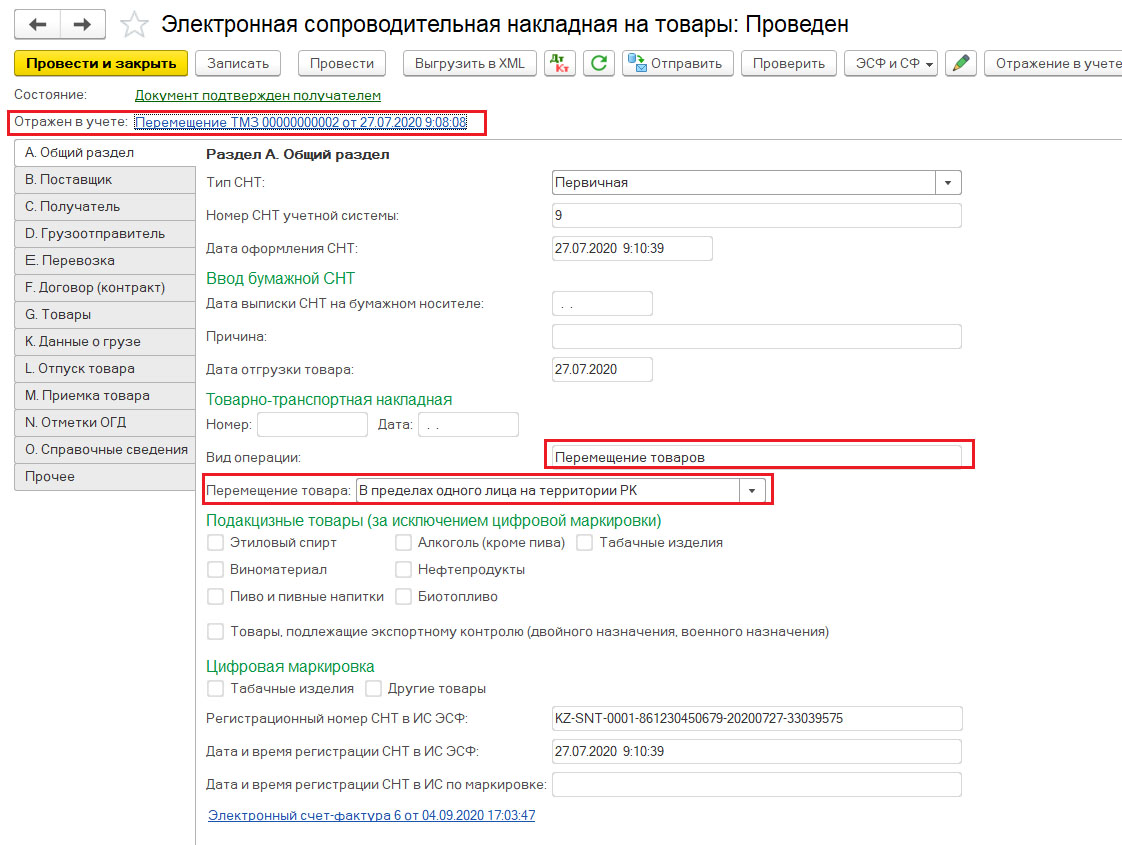

При перемещении товара в пределах одного юридического лица на территории РК оформляется электронная сопроводительная накладная на товары с видом операции «Перемещение товаров», созданная на основании документа «Перемещения ТМЗ».

Создаваемый документ электронная накладная на товары заполняется автоматически всеми реквизитами, которые заполнены в документе «Перемещения ТМЗ».

Для того, чтобы оформлять перемещение между складами необходимо, зарегистрировать в модуле «Виртуального склада» столько складов, сколько фактически имеются у налогоплательщика.

На закладке «Поставщик» заполняются сведения по складу отправителю.

На закладке «Получатель» заполняются сведения по складу получателю товаров.

Сведения по учетным складам заполняются на основании соответствия складов и виртуальных складов, которые были получены из модуля «Виртуальный склад» в момент перехода конфигурации на учет товаров виртуального склада.

После проверки (кнопка «Проверить») заполнения документа электронная сопроводительная накладная на товары с помощью кнопки «Оправить» происходит прямая отправка документа, которая должна подтверждаться подписью пользователя.

При успешной обработке электронный документ приобретает статус – «Документ успешно принят сервером ИС ЭСФ» и документу присваивается регистрационный номер СНТ и дата и время регистрации СНТ в ИС ЭСФ.

Документ электронная сопроводительная накладная на товары необходимо подтвердить налогоплательщику с помощью кнопки «Подтвердить».

После подтверждения СНТ на перемещение товаров формируются движения в регистры накопления:

Ввод СНТ на импорт товара

Импорт – ввоз товаров на территорию Республики Казахстан.

Согласно Правилам выписки СНТ налогоплательщик-импортер должен самостоятельно выписать сопроводительную накладную на товары не позднее дня, предшествующего дню пересечения Государственной границы РК.

Выписка электронной сопроводительной накладной на товары в конфигурации выполняется пользователем с помощью документа «Электронные сопроводительные накладные на товары (выданные)» и создается как самостоятельный документ.

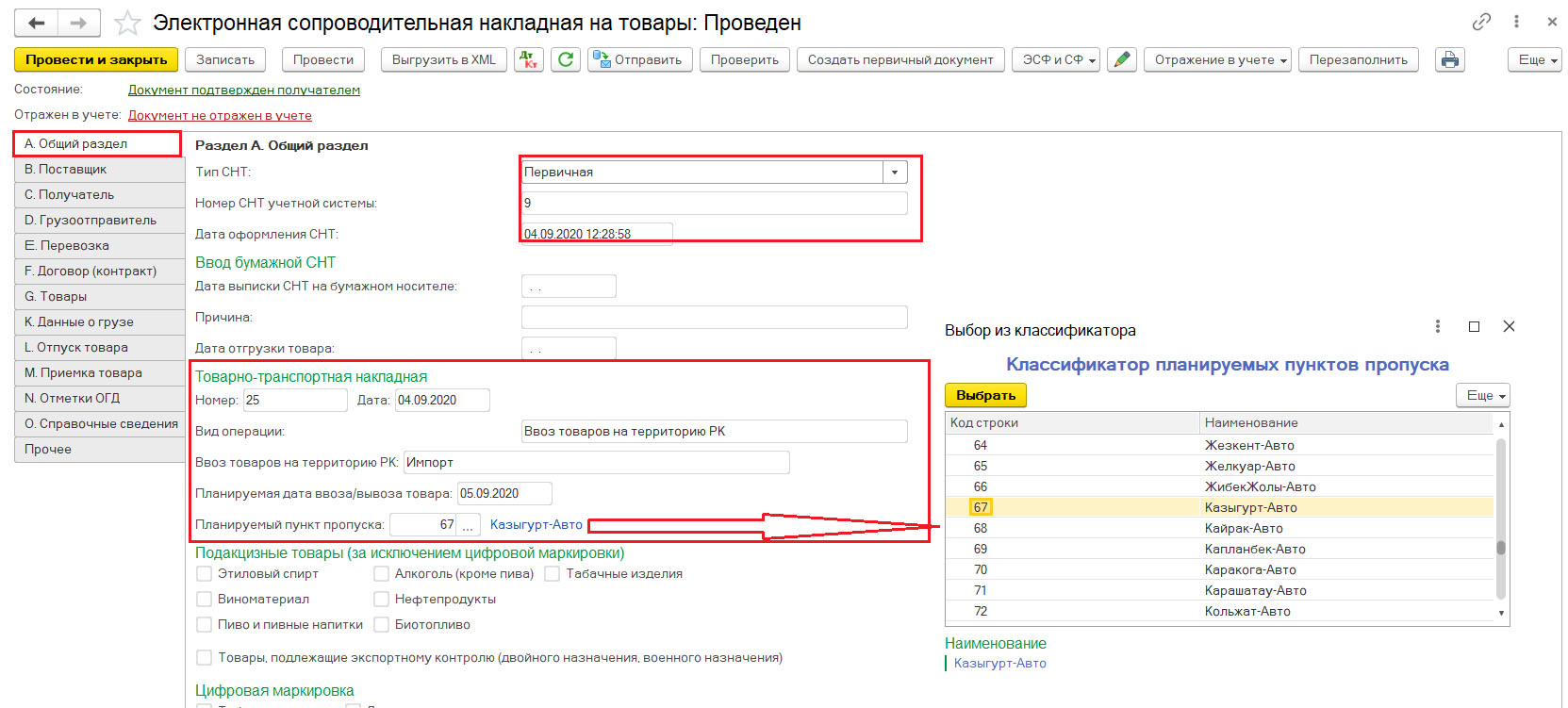

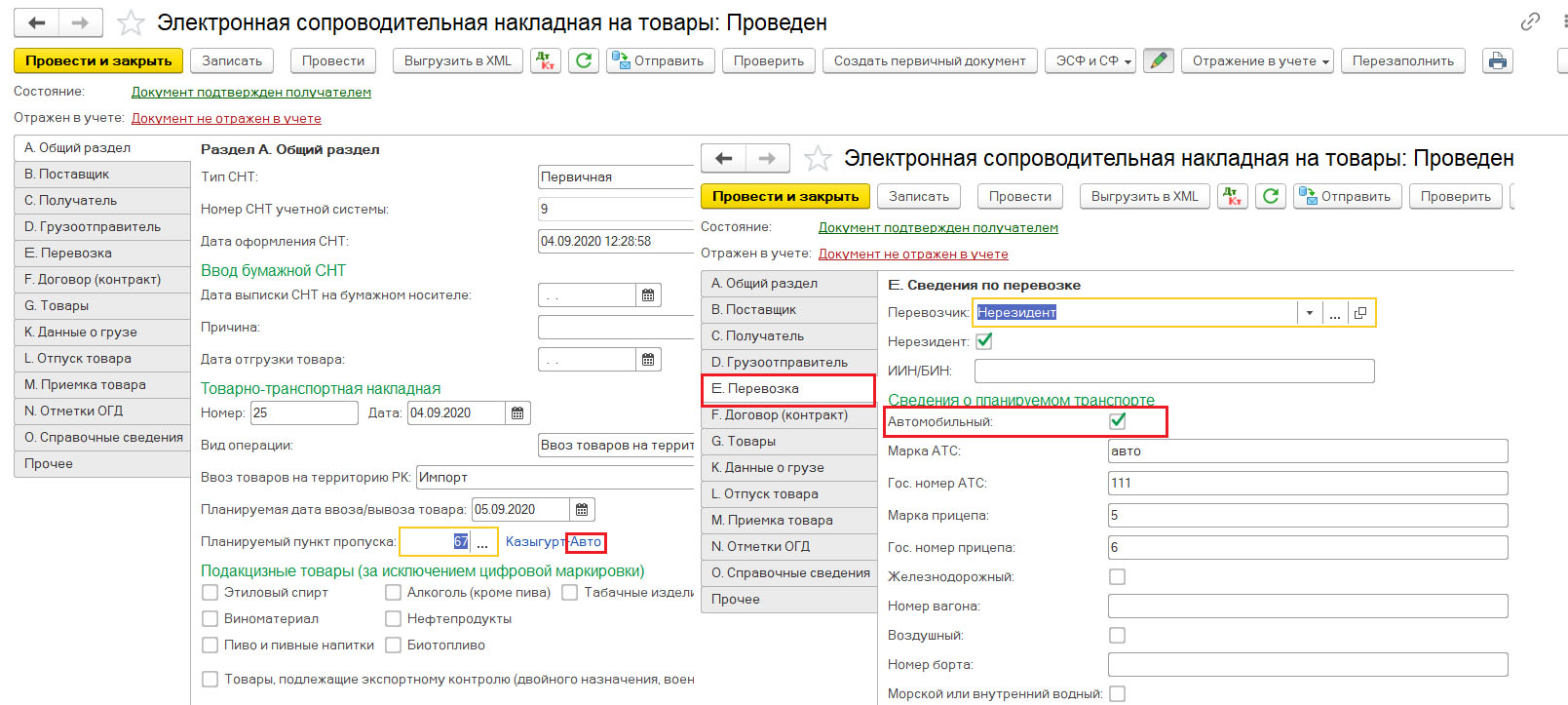

В новом документе в разделе «Общий раздел» необходимо заполнить поля:

Обратите внимание, планируемый пункт пропуска должен соответствовать виду транспорта, отмеченном в разделе «Перевозка».

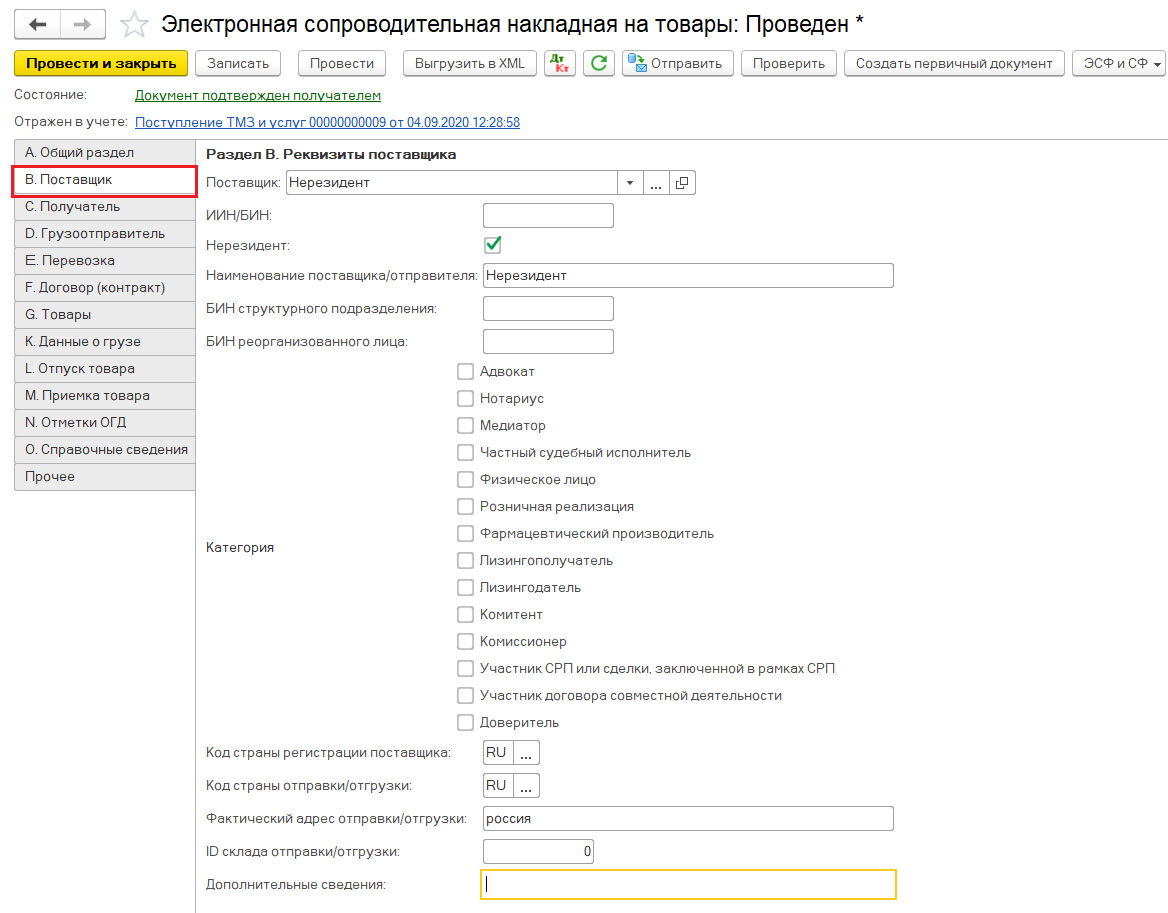

Раздел «Поставщик» заполняется данными по иностранному поставщику-нерезиденту.

Раздел «Получатель» заполняется данными налогоплательщика-импортера товара.

Раздел «Грузоотправитель» заполняется сведениями о грузоотправителе и грузополучателе товара.

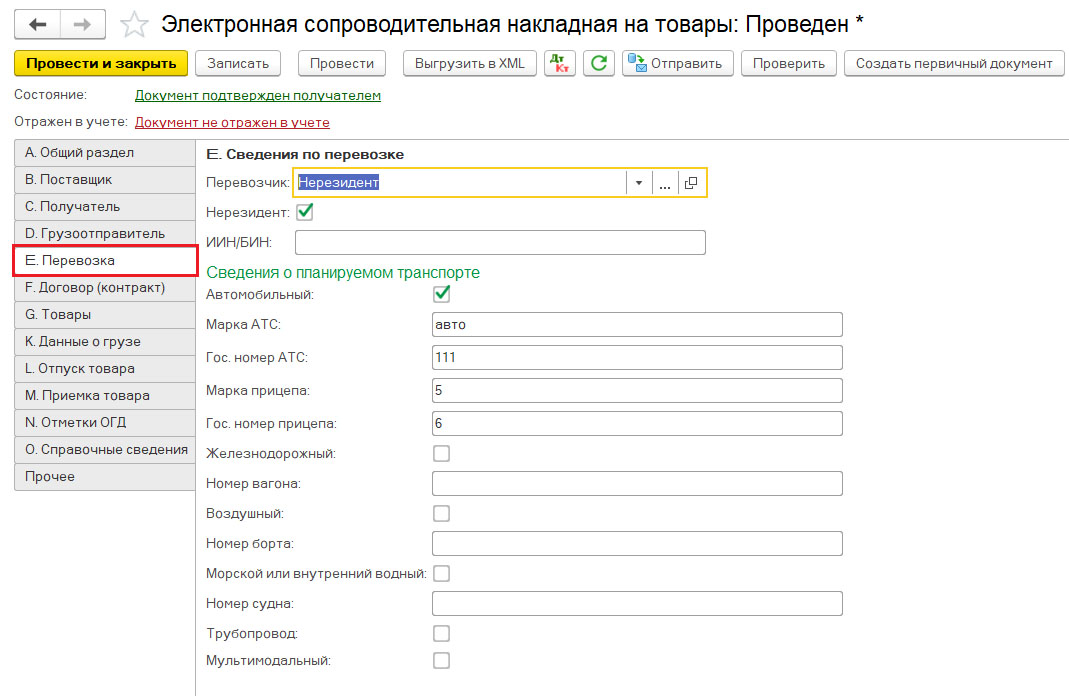

Раздел «Перевозка» заполняется сведениями о перевозчике и сведениями о планируемом транспорте ввоза товара.

В разделе «Договор (контракт)» указываются данные по договору, условиям оплаты и условиям поставки.

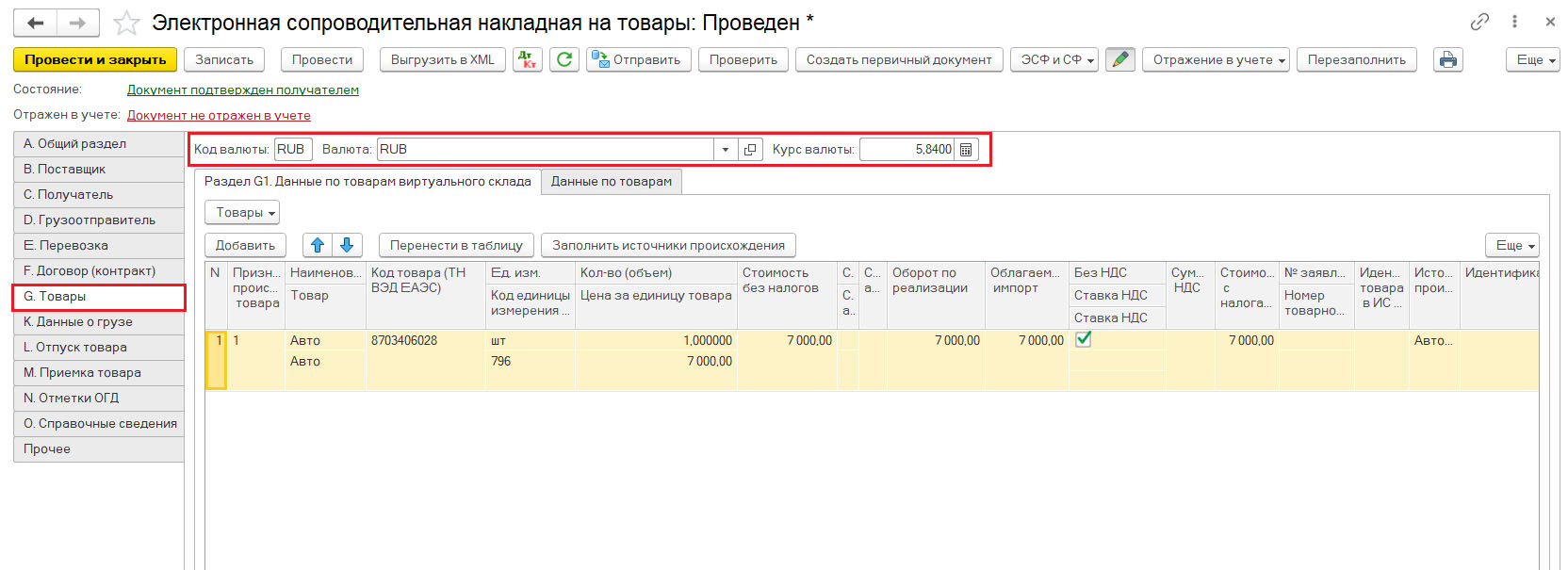

В разделе «Товары» заполняются сведения о ввозимых товаров, а также валюте документа. Номер заявления о ввозе товаров и уплате косвенных налогов в СНТ на импорт не заполняется, так как документ оформляется до даты пересечения границы и подачи заявления о ввозе товаров и уплате косвенных налогов.

После проверки (кнопка «Проверить») заполнения документа электронная сопроводительная накладная на товары с помощью кнопки «Оправить» происходит прямая отправка документа, которая должна подтверждаться подписью пользователя.

При успешной обработке электронный документ приобретает статус – Документ успешно принят сервером ИС ЭСФ и документу присваивается регистрационный номер СНТ и дата и время регистрации СНТ в ИС ЭСФ.

Налогоплательщик-импортер должен выполнить подтверждение электронной сопроводительной накладной на импорт товаров. Подтвердить можно с помощью кнопки «Подтвердить» — «Подтвердить СНТ в ИС ЭСФ».

Таким образом, после подтверждения СНТ происходит оприходование товара на виртуальный склад налогоплательщика.

Источник происхождения товаров будет формироваться в электронной сопроводительной накладной на товары и электронном документе виртуального склада.

На текущий момент в конфигурации при переходе на учет товаров виртуального склада без подключения подсистемы «Электронные сопроводительные накладные» с помощью электронной счет — фактуры производится перемещение товара от одного налогоплательщика к другому.

После того, как происходит выписка электронной счет – фактуры от поставщика товар автоматически приходуется на виртуальном складе получателя на склад «Нераспределенные товары НП».

Также такому товару модулем присваивается код идентификатора товара, для того чтобы проследить за перемещением товаров в автоматическом режиме с момента поступления или производства до реализации товаров.

На основании полученных сведений по товару из электронной счет – фактуры осуществляется приход товара на склад «Нераспределенные товары НП».

Для того, чтобы оприходовать товар на учетный склад налогоплательщика необходимо создать форму виртуального склада с типом операции «Внутреннее перемещение», таким образом, оформится перемещение со склада «Нераспределенные товары НП» на учетный склад.

Таким образом, после подключения подсистемы «Электронные сопроводительные накладные», электронный счет-фактура не будет выступать в качестве приходного документа, что является логичным объяснением, так электронный счет-фактура является налоговым документом.

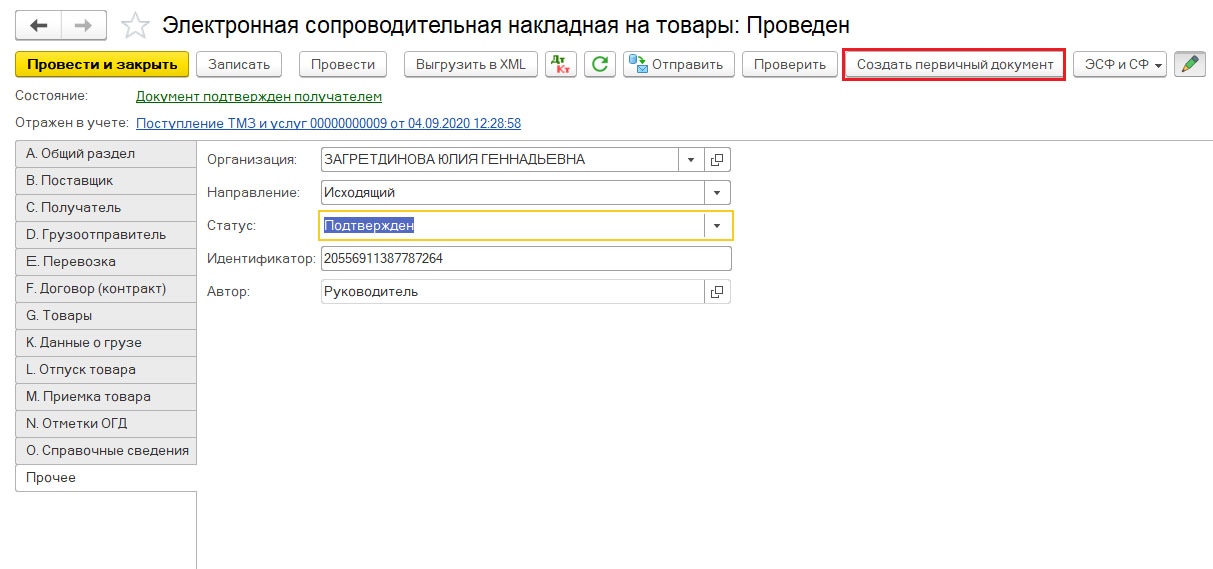

На основании СНТ на импорт в конфигурации можно создать документ «Поступление ТМЗ и услуг» с помощью кнопки «Создать первичный документ».

Относительно функционала СНТ, на сайте Комитета Государственных Доходов отмечены следующие положительные стороны для налогоплательщиков: