Как повысить кредитный рейтинг

С 31.01.2019 г. бюро кредитных историй (БКИ) вместе с отчетом выдают пользователям займов информацию о персональной оценке — рейтинге заемщика. По такому параметру кредитор понимает риск невозврата обязательств субъектом. Это служит дополнительным основанием для одобрения или отказа заявки потенциального заемщика. К обслуживанию долга изначально необходимо относиться ответственно, но это не всегда получается, и причины у каждого свои. Если недисциплинированный заемщик планирует снова обратиться за кредитом, то тема, как поднять кредитный рейтинг, становится актуальной.

Контроль рейтинга

Сейчас с новыми поправками в закон от 30.12.2004 г. №218-ФЗ «О кредитных историях» кредиторы могут изучать не только предыдущее финансовое досье. Анализируется еще и итоговая оценка заемщика. Если этот параметр говорит о рискованном характере заемщика, получить новый заем становится проблемно. Клиенту приходится искать варианты, как улучшить кредитный рейтинг.

Рейтинговая оценка введена для четкого понимания рискованности в решении выдать кредит. В отличие от досье этот параметр выражается конкретным значением. Тогда как кредитная история (КИ) только отображает сведения, в какой период взяты и как гасились обязательства, и не содержит оценочных показателей. Сегодня кредиторы в качестве стартовой характеристики рассматривают кредитный рейтинг.

При этом невысокий балл может формироваться не только из-за некачественного обслуживания долгов. Так, отрицательно на результат влияет отсутствие недавнего заимствования, поэтому такой заемщик тоже сталкивается с проблемой, как быстро повысить кредитный рейтинг.

Кредитный рейтинг представляет итог комплексной оценки, на которую влияют:

Где взять кредитный рейтинг

Получают персональный оценочный показатель в БКИ. Организация наравне с отчетом обязана предоставить и кредитный совокупный балл, который определяется бюро по собственной методике. Согласно п. 2 ст. 8 Закона от 30.12.2004 г. №218-ФЗ, субъект КИ может запросить из бюро отчет, включая сведения о рейтинге. По закону разрешено это бесплатно сделать: два раза в год в электронном виде, один раз в бумажном варианте.

Отчет из бюро содержит:

Рейтинговый показатель характеризует платежеспособность претендента на кредит. Кредитор заранее получает представление о собственном риске, но высокий уровень рейтинга не гарантирует выгодности условий заимствования.

Способы повышения кредитного рейтинга

Переписать сформированное досье не получится, но можно «подкорректировать». При этом восстанавливать рейтинговый балл до нужного уровня можно несколькими путями, универсального совета здесь нет. У каждого финансово-кредитного учреждения разработана собственная политика по выдаче кредитов на основе анализируемого балла.

Среди факторов, от которых зависит кредитный рейтинг, оценка риска по принадлежности к социальной группе. Этот параметр понижает результат не по вине субъекта КИ, а по причине статических демографических показателей: возраст, профессия, регион жительства, семейное положение и т. п.

Но первая причина низкого рейтингового показателя и, соответственно, высокого кредитного риска — это плохая история кредитополучателя. Поэтому повышается рейтинг своевременностью платежей.

Погашение обязательств

Действенный способ увеличить кредитный рейтинг — это обслуживание займов без нарушений. Своевременные платежи положительно отражаются на итоговом балле. Поэтому, если имеется текущий договор, контролируйте сроки и суммы выплат, не допуская нарушений. Каждый новый факт просрочки понижает рейтинг, тем более при наличии непогашенных вовремя долгов. Их необходимо уплатить, поскольку львиную долю — 35% итогового расчета — решает показатель платежей.

Заем в МФО

Заимствование в МФО — стандартный путь для повышения кредитного рейтинга. Чтобы улучшить показатели, необходимо показать не только аккуратность в исполнении обязательств, но и продемонстрировать активность. Несколько новых договоров, исполненных вовремя, поднимут баллы финансовой активности. В кредитное досье вносятся свежие сведения по получению и погашению.

Микрокредит в банке

Небольшой кредит позитивно отразится на уровне баллов. Воспользуйтесь предложениями банков по микрокредитованию, точно рассчитав собственные финансовые возможности по выплате. Так демонстрируется активность субъекта КИ, а текущий кредит повышает нужные параметры — 10% результата образуются за счет действующих займов.

Кредитка

Поднять кредитный рейтинг помогает кредитная карта. Это верный вариант доказать дисциплинированность заемщика. Пользуясь кредитками с беспроцентным периодом, можно неоднократно брать и гасить долг. Аккуратное исполнение обязательств по лимиту улучшает оценку.

Общие рекомендации

Если итоговый балл находится в границах 0–300, это означает, что рейтинговый балл низок. Тогда шанс одобрения заявки на объемные и длительные займы, тем более на ипотеку, минимален. Поэтому ситуацию исправлять нужно уже сегодня, при этом учтите, что не рекомендуется обращаться к нескольким финансово-кредитным учреждениям сразу. Так увеличивается вероятность отказа, что понижает кредитный балл. Обращения отражаются в досье и при отказе ухудшают картину.

Путь начинайте с небольших кредитов, постепенно увеличивая в заявке объем к получению. Схематично это выглядит так: микрозаем — карта — потребительский кредит — автокредит или ипотека. Учтите при этом, что для поднятия личного рейтинга может понадобиться год или как минимум несколько месяцев, все зависит от конкретных стартовых показателей заемщика.

Как повысить кредитный рейтинг?

Преобладающему числу россиян сложно обойтись без финансовой помощи банков, особенно при желании обзавестись новым жильем или автомобилем. Чтобы после подачи заявки на кредит не последовал неожиданный отказ, необходимо контролировать собственное кредитное досье, особое внимание уделяя такому показателю, как кредитный рейтинг.

Преобладающему числу россиян сложно обойтись без финансовой помощи банков, особенно при желании обзавестись новым жильем или автомобилем. Чтобы после подачи заявки на кредит не последовал неожиданный отказ, необходимо контролировать собственное кредитное досье, особое внимание уделяя такому показателю, как кредитный рейтинг.

Ни один заемщик не задается целью снизить персональную оценку. А вот как улучшить кредитный рейтинг знают не все. Поделимся рецептами, реально позволяющими восстановить финансовое реноме.

Как узнать свой кредитный рейтинг?

Способы проверки КИ в БКИ

Субъект кредитной истории имеет право получать по первому требованию актуальный отчет о состоянии своей кредитной истории. Содержащей:

Клиенты Сбербанка могут в режиме онлайн отправить заявку в аффилированное БКИ и по истечении нескольких минут получить подробный отчет.

Факторы, влияющие на кредитный рейтинг

Кредитный рейтинг зависит прежде всего от показателей:

Как быстро поднять кредитный рейтинг в кредитной истории?

Переписать или внести изменения в сформированное кредитное досье нельзя ни платно, ни бесплатно. Изменить кредитную историю в лучшую сторону, тем самым подняв значения рейтингового балла, можно путем внесения новых положительных записей, свидетельствующих о получении новых кредитных продуктов и ответственном отношении к погашению долга.

Перед тем, как увеличить кредитный рейтинг, стоит знать, что не следует спешить с закрытием долга. В данном случае важна каждая положительная запись.

Проверка кредитного отчета в БКИ

Чтобы разработать тактику улучшения собственного финансового реноме, нужно начинать с запроса, получения и изучения кредитной истории.

Важно убедиться, что все записи соответствуют действительности.

Своевременное погашение задолженностей

Следите внимательно за сроками погашения задолженности. Старайтесь вносить ежемесячный платеж не в дату, указанную в графике, а за 2-3 дня предшествующие ей. Это позволит на своевременное погашение не повлиять форс-мажорным обстоятельствам: выходным дням, техническим неполадкам, отсутствию электричества.

Именно показатель платежей оказывает решающую роль при расчете кредитного рейтинга.

Займ в МФО

Закрытые вовремя новые кредитные договоры непременно повлияют на рост оценочного балла.

Кредитная карта

Как говорят эксперты, кредитные карты выдаются заемщикам, имеющим кредитный рейтинг, даже не нулевой, а уходящий в минус. Пользуясь кредитными средствами для безналичного расчета и вовремя пополняя баланс, можно реабилитироваться и претендовать на улучшенную оценку.

Совет: Активно пользуйтесь кредиткой, но не опустошайте ее ресурс, более чем на 80%.

Микрокредит в банке

Имея низкий рейтинг, не стоит усугублять ситуацию и подавать заявку, заранее обреченную на неудачу. Начинать нужно с малого:

Стоит понимать, что условия микрокредита не будут отличаться особой привлекательностью. Но для достижения поставленной цели иногда приходится преодолевать и не такие препятствия.

Товары в рассрочку

Разнообразьте кредитную историю покупкой в кредит. Ведь торговые сети позволяют приобрести товары в рассрочку, даже без каких-либо переплат.

Иногда весьма несущественная ссуда способна перестроить кредитный рейтинг.

Как узнать, почему падает кредитный рейтинг?

Нередко платежеспособные заемщики, отличающиеся финансовой дисциплинированностью, удивляются тому, что их рейтинг в БКИ постоянно понижается. Причин этого может быть несколько:

Стоит помнить, что копеечный неучтенный долг, может стать причиной понижения рейтинга и препятствием на пути получения необходимого кредита.

Кредитный рейтинг: что это, как его узнать и почему он так важен

Почему важен кредитный рейтинг

По данным ЦБ РФ, в России на 1 октября за россиянами числились кредиты на сумму ₽23,5 трлн, просроченная задолженность (сумма долга по двум и более обязательным платежам в течение 120 дней) составляет ₽950,9 млрд.

В сентябре только 35,8% заявок на потребкредиты и кредитные карты были одобрены банками (данные НБКИ). В октябре кредитные организации выдали ссуд на 8,7% меньше в количественном отношении, а общая сумма кредитов сократилась на 10,6% по сравнению с сентябрем.

Политика банков будет и дальше ужесточаться. В Госдуме прошел все три чтения законопроект, по которому банкам будут устанавливать количественный лимит на выдачу кредитов. В ситуации, когда банку, условно говоря, будут разрешать выдавать 100 кредитов в день, ему придется тщательно выбирать тех, кому их одобрить. И выигрывать в этом «конкурсе» наверняка будут самые надежные и платежеспособные клиенты. Для оценки потенциального заемщика банки пользуются информацией из кредитной истории заемщика, в том числе учитывают индивидуальный (персональный) кредитный рейтинг (ИКР или ПКР).

По данным Банка России, десять банков из 14 крупнейших в рознице выдают кредиты на основе заявки заемщика и опираются на данные бюро кредитных историй (БКИ) о текущем уровне платежей по кредитам.

Кредитный рейтинг — что это такое, как рассчитывается и на что влияет

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается автоматически бюро кредитных историй (БКИ) на основании ряда переменных: количество открытых и закрытых кредитов, долговая нагрузка (какой процент от общего дохода тратится на оплату кредитов), просроченная задолженность, наличие проданных долгов коллекторам и др. Это аналог банковского скоринга.

«Максимально влияют на уровень рейтинга допущенные заемщиком просрочки. Важное значение также имеет количество действующих кредитов, коррелирующее с долговой нагрузкой заемщика», — отметил генеральный директор ОКБ Артур Александрович.

Чем выше балл кредитного рейтинга — тем больше шансов у человека получить кредит на выгодных условиях. Тем не менее БКИ отмечают, что ИКР носит информационный характер и даже высокий балл — не гарантия одобрения кредита, окончательное решение о выдаче кредита и о его условиях принимает кредитная организация, то есть банк.

По данным НБКИ, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в октябре 2021 года составил 627 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов). Чем выше запрашиваемая сумма кредита, тем более высокие требования предъявляют кредиторы к ПКР. Так, для получения кредита в октябре на сумму от ₽500 тыс. средний балл по ПКР составил 697 баллов, а до ₽30 тыс. — 568 баллов.

ИКР может использоваться не только банками, но и самим человеком. Узнать свой ИКР полезно перед тем, как взять ипотеку или любой другой кредит, чтобы понять, как вас может оценить банк. В случае низкого рейтинга у заемщика будет время его исправить. Кроме того, регулярно проверяя свою кредитную историю, человек может обнаружить, не появились ли в ней ошибки и, соответственно, направить в БКИ заявление о необходимости ее исправить. Также история позволит проверить, не оформлены ли мошенниками на человека кредиты, которые он не брал.

Как и где узнать свой кредитный рейтинг

Данные о кредитных историях и кредитном рейтинге хранятся в бюро кредитных историй — БКИ. Кредитная история и кредитный рейтинг одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией.

Допустим, у человека один кредит в ВТБ, и банк сообщает о нем данные в НБКИ, а второй кредит в Сбербанке, который отправляет о нем данные в ОКБ. Соответственно, данные о кредитной истории и кредитном рейтинге из НБКИ и ОКБ будут различаться. Чтобы ознакомиться со всеми частями кредитной истории, необходимо знать, в каких конкретно БКИ они хранятся.

На текущий момент в России работают восемь БКИ, которые внесены в государственный реестр ЦБ:

Как узнать кредитный рейтинг через «Госуслуги»

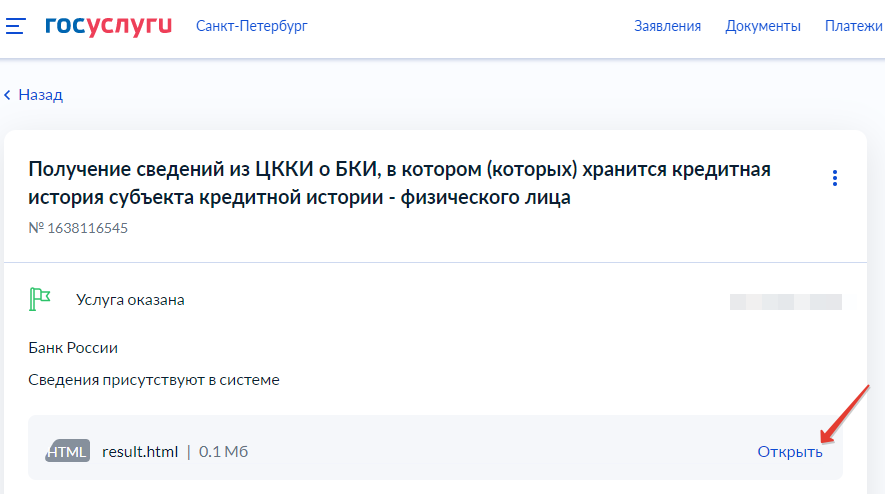

Чтобы не тратить время на запросы в каждое БКИ по отдельности, можно через «Госуслуги» запросить информацию о том, в каких конкретно БКИ хранится кредитная история.

На портале «Госуслуг» нужно пройти на вкладку «Справки/Выписки», далее выбрать раздел «Сведения о бюро кредитных историй». Для доступа понадобится подтвердить только данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале госуслуг список всех БКИ, в которых хранится кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

Получив список БКИ, в котором (которых) хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю. Внутри кредитной истории будет указан и кредитный рейтинг. У ряда БКИ кредитный рейтинг указывается отдельно, достаточно лишь выбрать этот раздел в личном кабинете. Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

С 1 января 2022 года в России официально будет введена единая шкала индивидуальных кредитных рейтингов россиян, согласно указанию ЦБ РФ. Первыми ее должны начать применять квалифицированные бюро кредитных историй, остальные БКИ на новую шкалу обязаны перейти с 1 января 2024 года. Статус квалифицированных бюро кредитных историй в России по состоянию на ноябрь имеют три — «Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс». ОКБ досрочно выполнило ряд требований регулятора и уже рассчитывает кредитный рейтинг по новой шкале от 1 до 999 баллов, а у «Эквифакса» и ранее рейтинг был от 1 до 999, то есть ему нужно будет только выполнить некоторые требования ЦБ.

Новшества, которые прописаны регулятором в качестве обязательных для расчета индивидуального кредитного рейтинга гражданина:

Количество баллов — от 1 до 999 баллов. Новая шкала кредитного рейтинга, по сути, не является новой как таковой, а, скорее, первой единообразной, которую Банк России потребовал сделать для всех бюро кредитных историй. Ранее каждое из БКИ применяли собственные шкалы, так, например, в НБКИ шкала включала 850 баллов, а в ОКБ максимальная оценка рейтинга составляла 1245 баллов. Новая единообразная шкала кредитного рейтинга заемщика будет рассчитываться в диапазоне от 1 до 999 баллов: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика, то есть у заемщика больше шансов получить одобрение кредита.

Доступность кредитного рейтинга для всех. Кредитный рейтинг теперь обязаны будут показывать заемщику все БКИ (квалифицированные — с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее БКИ могли эту информацию гражданам не предоставлять, а только направлять полные кредитные истории без данных об оценочных баллах. В результате человек, получая отказ в выдаче кредита, не всегда мог сопоставить это с данными своей кредитной истории и/или вообще не знал, что его рейтинг низкий.

Бесплатное и неограниченное количество запросов на кредитный рейтинг. Кредитную историю бесплатно можно запрашивать в каждом из БКИ не более двух раз в год (на бумажном носителе — один раз в год). За последующие обращения за кредитной историей бюро требуют дополнительной платы. А вот кредитный рейтинг можно будет проверять хоть каждый день и бесплатно.

Раскрытие факторов и их веса в кредитном рейтинге. У БКИ остается право пользоваться при расчете кредитного рейтинга собственными данными, причем не только теми, которые содержатся в кредитной истории, но и вне ее. Поэтому очень важна новая обязанность бюро раскрывать потребителям, какие именно факторы оказывают влияние на рейтинги и какой они имеют вес в рейтинге. Это позволит заемщику понять, из чего сложилась оценка и почему она разная в различных БКИ. Например, если ОКБ обладает сведениями о просроченной задолженности в банке X, то человек увидит, что именно этот фактор снизил его рейтинг, тогда как, допустим, в НБКИ рейтинг будет выше, потому что у НБКИ нет сведений про просрочку в X.

Графическая наглядность. Кредитный рейтинг станет наглядно отображаться в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), светло-зеленая зона (высокий рейтинг), ярко-зеленая зона (очень высокий рейтинг). В последнюю зону относятся 10% самых качественных заемщиков, а доля остальных зон составляет по 30%.

₽500 и 91 день. Кредитный рейтинг должен предсказывать дефолт заемщика (невозможность выплачивать долг) в течение ближайшего года на сумму от 500 рублей и на срок от 91 дня. На стадии обсуждения проекта указания ЦБ, речь шла о том, что в кредитном рейтинге будут отображаться и все прошлые просрочки, начиная ₽ 500 сроком от 91 дня.

Какой кредитный рейтинг хороший

Понятие хорошего кредитного рейтинга — довольно расплывчато. И связано это с тем, что алгоритмы его расчета в каждом БКИ собственные, как и массив данных, на основе которых он рассчитывается. Поэтому адекватно оценить свой рейтинг как «хороший» или «плохой» заемщик может только, запросив его в БКИ. Бюро к оценке в баллах дают пояснения, каким именно он считается в их градации.

«РБК Инвестиции » провели эксперимент и запросили кредитный рейтинг в трех БКИ. У одного и того же человека рейтинг в двух из них расценивается как высокий, а в одном — как низкий.

Как повысить скоринговый балл в кредитной истории?

Высокий скоринговый балл можно сравнить с VIP-пропуском в сферу кредитных услуг. Идеальному клиенту банки и МФО готовы предложить лучшие программы, на комфортный срок, под самый выгодный процент.

Высокий скоринговый балл можно сравнить с VIP-пропуском в сферу кредитных услуг. Идеальному клиенту банки и МФО готовы предложить лучшие программы, на комфортный срок, под самый выгодный процент.

Вот только встает вопрос у неискушенного заемщика, что представляет собой этот самый скоринговый балл и как поднять скоринговый балл?

Что такое кредитный скоринг?

Скорингом называются программные системы, основанные на наборе регламентов, позволяющих поставить в соответствие ряду параметров потенциального заемщика его кредитные качества.

Скоринговый балл позволяет объективно оценить вероятность того, отдаст заемщик в срок, полученные в банке деньги или не отдаст.

Как вычисляется кредитный скоринговый балл?

Процедура скоринга происходит совершенно незаметно для клиента. Он просто приходит в банк, заполняет бланк анкеты, содержащей, на первый взгляд, вопросы, даже не связанные с процессом кредитования. Указывает:

А система каждому ответу на вопрос выставляет определенный балл. Общее количество всех полученных баллов будет:

Самое интересное в этом математическом построении, что уровень доходов не всегда является решающим показателем. Иначе зачем банку знать, сколько детей у клиента, давно ли он состоит в браке и имеет ли высшее образование.

Факторы, влиящие положительно на скоринговый балл

Стоит учитывать, что отсутствует единый алгоритм оценки платежеспособности и надежности клиента. Каждое кредитное учреждение определяет баллы по индивидуальной системе, а иногда использует несколько разработок скоринговых систем.

Но, все-таки, имеются критерии, опираясь на которые можно сделать вывод о том, что они положительного повлияют на результат скоринг-теста:

Заявлять о желании получить крупный кредит на покупку автомобиля или приобретения квартиры рекомендуется, находясь в возрасте от 25 до 50 лет.

Факторы, влиящие негативно на скоринговый балл

Система может снизить баллы клиенту, который предъявил солидный пакет документов, подтверждающих его высокий профессиональный статус и хороший заработок, если он:

Некоторые банки снижают балл обладателям творческих профессий в связи с нестабильностью их заработка. Другие снижают балл женщинам, находящимся в детородном возрасте.

Как узнать свой скоринговый балл?

Скоринговая система придумана для того, чтобы ускорить процесс оценки заемщика, и снизить влияние человеческого фактора. Именно поэтому алгоритм вычисления и его результат в числовом выражении держится в секрете. Если кредитный менеджер отказывает в выдаче кредита клиенту, значит, скоринговый балл клиент имеет низкий.

Но низкий балл в этом банке, совершенно не означает, что в другом банке заемщик не получит высокую оценку.

Как увеличить скоринговый балл за месяц?

Существуют способы повысить скоринговый балл за короткое время. Необходимо изменить в лучшую сторону то, что по силам изменить:

Общие рекомендации

Почему не растет скоринговый балл?

Намереваясь взять в банке крупный кредит, следует внимательно относиться к своим расходам:

Если клиент соблюдает финансовую дисциплину, а скоринговый балл имеет низкий. Это повод запросить кредитную историю во всех бюро кредитных историй, в которых она хранится и изучить ее. Возможно, в документ внесена недостоверная информация.