Сдл что это в росфинмониторинг

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

тел.: +7 (903) 686 3187; +7 (964) 705-83-10

Ко мпания основана в 1996 году

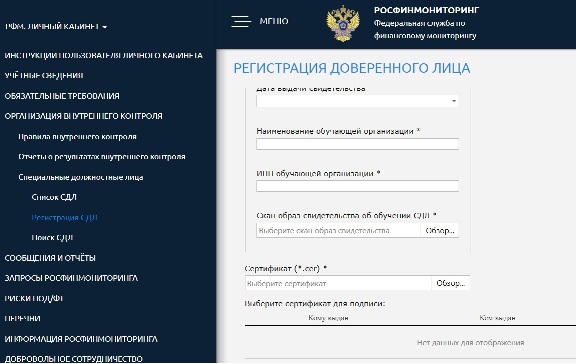

Регистрация СДЛ (доверенного лица) в личном кабинете на сайте Росфинмониторинга: пошаговая процедура

(опубликовано на www.smyslovy.ru 10.10.2018 г.)

Процедуру регистрации СДЛ мы настоятельно рекомендуем пройти всем пользователям личных кабинетов на сайте РФМ, ведь отсутствие Регистрации СДЛ негативно влияет на уровень риск оценки по ПОД/ФТ.

Напомним, что в поле Сертификат (*.cer) необходимо присоединить файл сертификата электронной подписи СДЛ.

Для этого нужно нажать кнопку «Обзор» и в открывшемся окне проводника выберать необходимый файл сертификата (*.cer) из той папки, в которой он был сохранен.

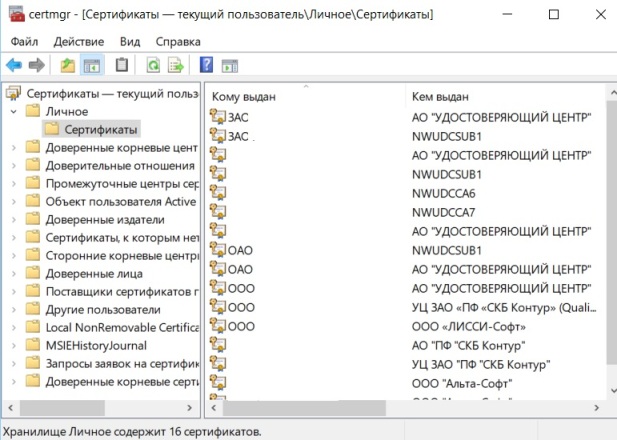

Для сохранения Сертификата (*.cer) необходимо вставить в компьютер электронную цифровую подпись, после чего одновременно нажать на клавиатуре компьютера кнопки «Windows+R» или «Win+R». После этого откроется окно «Выполнить». В это окно необходимо ввести команду «certmgr.msc» и нажать ОК.

Также Мастер экспорта сертификатов можно вызвать через программу КриптоПро

Сохраненный файл и есть Сертификат (*.cer), который нужно загрузить в личный кабинет. После того как он загружен в кабинет нужно будет только нажать кнопку «Подписать и отправить».

Если наши читатели не справятся самостоятельно с регистрацией СДЛ, наши технические специалисты будут рады помочь всем, для этого пишите на:

эксперт по финансовому мониторингу, главный редактор СМИ «Вестник финансового мониторинга», канд. истор. наук, юрист Павел Смыслов

При использовании и цитировании материала ссылка на сайт обязательна!

Ознакомьтесь с нашими многочисленными стать ями по теме финансового мониторинга и ПОД/ФТ тут:

Перечень наших практических статей и публикаций по вопросам финансового мониторинга, ПОД/ФТ, «антиотмывочному» законодательству, 115-ФЗ и прочим связанным вопросам

Перечень наших практических статей и публикаций по вопросам финансового мониторинга, ПОД/ФТ, «антиотмывочному» законодательству, 115-ФЗ и прочим связанным вопросам

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

— любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ);

— обучение и инструктаж по финмониторингу;

— аудит, абонентское обслуживание по ПОД/ФТ;

— электронная подпись и специальное ПО по финмониторингу;

— помощь на проверках;

Мы в социальных сетях:

Вы можете связаться с нами по телефонам: 8 (903) 686 3187; 8 (964) 705 8310

Все права защищены © Смыслов П.А. 2006-2020

Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

ВНУТРЕННИЙ КОНТРОЛЬ В ЦЕЛЯХ ПОД/ФТ (Федеральный закон от 07.08.2001 № 115-ФЗ)

Внутренний контроль в целях ПОД/ФТ является составной частью общей системы внутреннего контроля организации. Основной задачей внутреннего контроля является контроль за соблюдением требований законодательства, в том числе лицензионных требований, при осуществлении организацией хозяйственной деятельности. Кроме этого, внутренний контроль направлен на выявление и предупреждение нарушений в деятельности организации, а также установление причин и виновных лиц, допустивших такие нарушения.

Отсутствие системы внутреннего контроля или недостаточный уровень ее эффективности приводит к нарушениям требований законодательства, что неотвратимо влечет привлечение организации и ее должностных лиц к административной или уголовной ответственности, последствиям регулятивного характера в виде приостановления или аннулирования лицензии, квалификационных аттестатов должностных лиц организации, исключения из соответствующих реестров, а также репутационным рискам. Навряд ли, что кто-то из партнеров или клиентов захочет сотрудничать с компанией, которая ведет деятельность с нарушением установленных требований законодательства.

Все это говорит о важности системы внутреннего контроля и обеспечения высокого уровня ее эффективности. Внутренний контроль в организации осуществляется через:

В западных странах, особенно, в банках, финансовых компаниях часто используют вместо внутреннего контроля термин » комплаенс-контроль «. Сам по себе комплаенс (анг. compliance — согласие, соответствие; происходит от глагола to comply — соответствовать) — в Оксфордском словаре английского языка дается следующее определение данного термина — действие в соответствии с запросом или указанием; повиновение. В свою очередь, комплаенс-контроль более широкое понятие, которое включает в себя не только внутренний контроль, но и работу с внешними третьими лицами (контрагентами, клиентами, партнерами и надзорными органами) в части идентификации, обновления данных, а также проведения мероприятий по оценке и снижению рисков в деятельности компании. В этом случае комплаенс-контроль направлен на создание для организации надежного «фундамента», стабильных условий функционирования. Все чаще российские компании пересматривают свой взгляд на внутренний контроль и перенимают практику западных стран, внедряя в свою деятельность принципы комплаенс-контроля.

Остановимся более подробно на организации и осуществлении внутреннего контроля в целях ПОД/ФТ. Как уже отмечалось, данный вид контроля является составной частью общей системы внутреннего контроля организации.

Внутренний контроль в целях ПОД/Ф направлен, в первую очередь, на соблюдение требований законодательства РФ в сфере ПОД/ФТ. Подборка нормативных правовых актов РФ в сфере ПОД/ФТ приводится в отдельной статье на нашем сайте.

Для осуществления эффективного внутреннего контроля в целях ПОД/ФТ также необходимо иметь в распоряжении актуальные:

Уполномоченным органом, принимающим меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в соответствии с Федеральным законом № 115-ФЗ, является Федеральная служба по финансовому мониторингу ( ФСФМ России или Росфинмониторинг ).

К поднадзорным Росфинмониторингу организациям относятся:

2. За административные правонарушения, предусмотренные ч. 1 и 2 настоящей статьи, сотрудники организации, осуществляющей операции с денежными средствами или иным имуществом, в обязанности которых входит выявление и (или) представление сведений об операциях, подлежащих обязательному контролю, либо об операциях, в отношении которых возникают подозрения, что они осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, несут ответственность как должностные лица.»

При этом дела об административных правонарушениях в сфере ПОД/ФТ, совершенных поднадзорными организациями Банка России ( НФО и кредитными организациями ), рассматриваются непосредственно самим Банком России.

В рамках выполнения требований законодательства РФ в сфере ПОД/ФТ ЮК «ДЕКАРТ» оказывает поднадзорным организациям (субъектам Федерального закона № 115 ) следующие услуги :

Ознакомиться со стоимостью услуг ЮК «ДЕКАРТ» в сфере ПОД/ФТ можно в разделе » Услуги по ПОД/ФТ » или, обратившись к нашим сотрудникам по контактам, указанным на сайте.

ДЕЙСТВУЮТ СПЕЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ!

При записи на обучение по ПОД/ФТ (ФЗ № 115) в ЮК «ДЕКАРТ» Вы получаете:

«Памятка для организаций и индивидуальных предпринимателей, поднадзорных Росфинмониторингу» (утв. Росфинмониторингом)

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ФИНАНСОВОМУ МОНИТОРИНГУ

ДЛЯ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ОСНОВНЫЕ ОБЯЗАННОСТИ СУБЪЕКТОВ СТАТЬИ 5 ФЕДЕРАЛЬНОГО

ЗАКОНА N 115-ФЗ, ПОДНАДЗОРНЫХ РОСФИНМОНИТОРИНГУ

— операторов по приему платежей;

— организаций и индивидуальных предпринимателей, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

— коммерческих организаций, заключающих договоры финансирования под уступку денежного требования в качестве финансовых агентов.

РАЗРАБОТКА И ОБНОВЛЕНИЕ ПВК

Правила внутреннего контроля (ПВК) разрабатываются самостоятельно и утверждаются единоличным исполнительным органом организации или индивидуальным предпринимателем (ИП).

Все программы, поименованные в Требованиях к ПВК, обязательны к включению в ПВК.

В случае вступления в силу новых нормативных правовых актов (НПА) в сфере ПОД/ФТ/ФРОМУ, затрагивающих обязанности организаций/индивидуальных предпринимателей по ПОД/ФТ/ФРОМУ, либо внесения аналогичных изменений в действующие НПА, ПВК приводятся организацией и индивидуальным предпринимателем в соответствие с требованиями указанных НПА не позднее месяца после даты их вступления в силу, если иное не установлено такими НПА.

Организации и индивидуальные предприниматели обязаны назначать специальных должностных лиц, ответственных за реализацию правил внутреннего контроля (СДЛ).

СДЛ должны пройти соответствующее обучение (целевой инструктаж) до начала осуществления своих функций.

Индивидуальные предприниматели вправе самостоятельно осуществлять функции СДЛ при прохождении соответствующего обучения в целях ПОД/ФТ/ФРОМУ.

К СДЛ предъявляются квалификационные требования, предусмотренные пунктом 2 статьи 7 Федерального закона N 115-ФЗ (http://www.fedsfm.ru/documents/federal-laws/4162), а также постановлением Правительства Российской Федерации от 29.05.2014 N 492 «О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля, а также требованиях к подготовке и обучению кадров, идентификации клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и признании утратившими силу некоторых актов Правительства Российской Федерации» (http://www.fedsfm.ru/documents/government/1124).

ПОСТАНОВКА НА УЧЕТ В РОСФИНМОНИТОРИНГЕ

Для постановки на учет необходимо представить в территориальный орган Росфинмониторинга карту постановки на учет в течение 30 календарных дней:

— с даты государственной регистрации юридического лица или индивидуального предпринимателя в порядке, предусмотренном законодательством Российской Федерации;

— с даты внесения соответствующих изменений в учредительные документы юридического лица в порядке, предусмотренном законодательством Российской Федерации;

— с даты внесения изменений в сведения, содержащиеся в Едином государственном реестре юридических лиц или Едином государственном реестре индивидуальных предпринимателей;

— не позднее рабочего дня, предшествующего дню заключения первого договора об оказании соответствующих услуг.

Организация представляет карту постановки на учет в территориальный орган Росфинмониторинга по месту государственной регистрации юридического лица.

Индивидуальный предприниматель представляет карту постановки на учет в территориальный орган Росфинмониторинга по месту жительства.

Порядок и сроки постановки на учет в Федеральной службе по финансовому мониторингу определены Положением о постановке на учет в Федеральной службе по финансовому мониторингу организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, в сфере деятельности которых отсутствуют надзорные органы, утвержденным постановлением Правительства Российской Федерации от 27.01.2014 N 58.

Постановке на учет в территориальном органе Росфинмониторинга подлежат следующие организации и индивидуальные предприниматели:

— операторы по приему платежей;

— организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

— индивидуальные предприниматели, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

— коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов.

Постановку на учет организаций и индивидуальных предпринимателей осуществляют территориальные органы Росфинмониторинга в соответствии с местом государственной регистрации организации или местом жительства индивидуального предпринимателя.

С адресами и контактными телефонами территориальных органов Росфинмониторинга можно ознакомиться непосредственно на официальном сайте Росфинмониторинга в подразделе «Территориальные органы» раздела «Организационная структура» по адресу http//fedsfm.ru/about/departments, а также в федеральной государственной информационной системе «Единый портал государственных и муниципальных услуг (функций)» по адресу www.gosuslugi.ru.

Для постановки на учет организация или индивидуальный предприниматель представляет в территориальный орган Росфинмониторинга карту постановки на учет по форме, утвержденной приказом Росфинмониторинга от 11.02.2019 N 33 «Об утверждении Административного регламента предоставления Федеральной службой по финансовому мониторингу государственной услуги по ведению учета организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, в сфере деятельности которых отсутствуют надзорные органы».

Карта постановки на учет направляется организацией или индивидуальным предпринимателем в течение 30 календарных дней:

— с даты государственной регистрации юридического лица или индивидуального предпринимателя в порядке, предусмотренном законодательством Российской Федерации;

— с даты внесения соответствующих изменений в учредительные документы юридического лица в порядке, предусмотренном законодательством Российской Федерации;

— с даты внесения изменений в сведения, содержащиеся в Едином государственном реестре юридических лиц или Едином государственном реестре индивидуальных предпринимателей;

— но не позднее рабочего дня, предшествующего дню заключения первого договора об оказании соответствующих услуг.

Организация направляет (представляет) карту постановки на учет в территориальный орган Росфинмониторинга по месту государственной регистрации юридического лица.

Индивидуальный предприниматель направляет (представляет) карту постановки на учет в территориальный орган Росфинмониторинга по месту жительства.

Карта постановки на учет на бумажном носителе может быть заполнена с использованием текстового редактора на компьютере либо рукописным способом (печатными буквами) и подписана руководителем организации или индивидуальным предпринимателем. Подпись скрепляется печатью (при ее наличии). Нотариального свидетельствования подлинности подписи не требуется.

Карта постановки на учет в электронной форме, направляемая с использованием Личного кабинета на сайте госуслуг, подписывается усиленной квалифицированной электронной подписью руководителя организации или индивидуального предпринимателя.

Направление карты постановки на учет через Личный кабинет на сайте госуслуг осуществляется путем заполнения интерактивной формы карты постановки на учет.

Для направления карты постановки на учет в электронной форме необходимо иметь усиленную квалифицированную подпись, выданную в любом аккредитованном Министерством связи и массовых коммуникаций Российской Федерации в соответствии с требованиями Федерального закона от 06.04.2011 N 63-ФЗ «Об электронной подписи» удостоверяющем центре.

Информацию об удостоверяющих центрах можно найти по ссылке http:e-trust.gosusiugi.ru

Одновременно с уведомлением о постановке на учет организации или индивидуальному предпринимателю предоставляется доступ к Личному кабинету на сайте Росфинмониторинга, позволяющему осуществлять информационное взаимодействие, в том числе предоставление отчетов, прохождение дистанционных курсов обучения и т.д.

Территориальный орган принимает решение о постановке организации или индивидуального предпринимателя на учет в срок, не превышающий 15 календарных дней со дня получения карты постановки на учет.

Территориальный орган Росфинмониторинга вправе отказать организации или индивидуальному предпринимателю в постановке на учет в случае:

— представления карты постановки на учет, оформленной ненадлежащим образом (а именно: представление карты постановки на учет в формате приказа, утратившего силу, не заполнение обязательных полей, а также, если текст не поддается прочтению (в случае заполнения карты постановки на учет рукописным способом);

— наличия в карте постановки на учет недостоверной информации, основываясь на информации Единого государственного реестра юридических лиц или Единого государственного реестра индивидуальных предпринимателей;

— представления карты постановки на учет в территориальный орган Росфинмониторинга не по месту государственной регистрации организации или месту жительства индивидуального предпринимателя;

— представления карты постановки на учет организацией или индивидуальным предпринимателем, в сфере деятельности которых имеются соответствующие надзорные органы.

При изменении сведений, содержащихся в карте постановки на учет, организация или индивидуальный предприниматель в течение 10 календарных дней представляет (направляет) в территориальный орган Росфинмониторинга по месту своей регистрации или месту жительства карту постановки на учет, содержащую новые сведения.

По результатам рассмотрения карты постановки на учет, содержащей новые сведения, территориальный орган Росфинмониторинга направляет организации или индивидуальному предпринимателю уведомление о принятии карты постановки на учет, содержащей новые сведения либо об отказе в принятии карты постановки на учет, содержащей новые сведения.

Организация или индивидуальный предприниматель имеет право на обжалование решений и действий (бездействия) территориального органа Росфинмониторинга, должностных лиц территориального органа Росфинмониторинга, осуществляемых в ходе предоставления государственной услуги (по постановке на учет), в досудебном порядке.

Примерный образец заполнения карты постановки на учет в Федеральной службе по финансовому мониторингу для организаций

В Межрегиональное управление Федеральной службы по финансовому мониторингу

постановки на учет в Федеральной службе по финансовому мониторингу организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей, в сфере деятельности которых отсутствуют надзорные органы

(если организация осуществляет постановку на учет впервые)

(проставляется знак «V» от выбранного варианта)

(при изменении сведений, содержащихся в карте постановке на учет)

1. Наименование организации (фамилия, имя, отчество индивидуального предпринимателя)

Полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя)

Общество с ограниченной ответственностью «Городской Колорит»

Краткое наименование организации

2. Адрес местонахождения организации (адрес регистрации индивидуального предпринимателя)

Указание Банка России от 5 декабря 2014 г. N 3470-У «О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в некредитных финансовых организациях» (с изменениями и дополнениями)

Указание Банка России от 5 декабря 2014 г. N 3470-У

«О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в некредитных финансовых организациях»

С изменениями и дополнениями от:

Информация об изменениях:

1. Квалификационные требования к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля в целях ПОД/ФТ в некредитных финансовых организациях, различаются в зависимости от вида таких некредитных финансовых организаций и их принадлежности в соответствии с законодательством Российской Федерации к малым предприятиям или микропредприятиям.

Информация об изменениях:

5. Ответственный сотрудник и сотрудник структурного подразделения некредитной финансовой организации, не указанной в пунктах 3 и 4 настоящего Указания, не являющейся малым предприятием или микропредприятием, должны соответствовать квалификационным требованиям, указанным в пункте 4 настоящего Указания, в отношении ответственного сотрудника, сотрудника структурного подразделения соответственно, за исключением случая, указанного в пункте 8 настоящего Указания.

Информация об изменениях:

7. Ответственный сотрудник некредитной финансовой организации, не указанной в пунктах 3, 4, 6 и 9 настоящего Указания, являющейся малым предприятием или микропредприятием, должен иметь высшее образование, или опыт работы в сфере ПОД/ФТ не менее двух лет, или образование не ниже среднего профессионального и опыт работы в сфере ПОД/ФТ не менее одного года.

Сотрудник структурного подразделения некредитной финансовой организации, указанной в абзаце первом настоящего пункта, должен иметь высшее образование, или опыт работы в сфере ПОД/ФТ не менее двух лет, или образование не ниже среднего профессионального и опыт работы в сфере ПОД/ФТ не менее одного года.

8. К квалификации ответственного сотрудника, сотрудника структурного подразделения некредитной финансовой организации, указанной в абзаце первом пункта 6 и абзаце первом пункта 7 настоящего Указания, в процессе деятельности которой возникают условия, не позволяющие отнести такую некредитную финансовую организацию к малому предприятию или микропредприятию, в течение одного года после возникновения указанных условий предъявляются требования, указанные в пунктах 6 и 7 настоящего Указания, в отношении ответственного сотрудника, сотрудника структурного подразделения соответственно.

10. Ответственный сотрудник, сотрудник структурного подразделения, работник индивидуального предпринимателя считаются не соответствующими квалификационным требованиям при наличии:

неснятой или непогашенной судимости за преступления в сфере экономики или преступления против государственной власти;

факта расторжения трудового договора по инициативе работодателя в соответствии с пунктом 7 статьи 81 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, N 1, ст. 3) в течение двух лет, предшествующих дню назначения на соответствующую должность.

ГАРАНТ:

По-видимому, в тексте предыдущего абзаца допущена опечатка. Вместо слов «пунктом 7 статьи 81» следует читать «пунктом 7 части 1 статьи 81»

11. Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России».

12. Квалификационные требования к ответственному сотруднику, сотруднику структурного подразделения, работнику индивидуального предпринимателя, установленные настоящим Указанием, предъявляются к лицам, назначенным на соответствующую должность после вступления в силу настоящего Указания.

Председатель

Центрального банка

Российской Федерации

Директор

Федеральной службы

по финансовому мониторингу

Зарегистрировано в Минюсте РФ 24 декабря 2014 г.

Регистрационный N 35349

Установлены квалификационные требования к специальным должностным лицам некредитных финансовых организаций, ответственным за реализацию правил внутреннего контроля в целях противодействия легализации преступных доходов и финансированию терроризма.

Они дифференцированы в зависимости от вида некредитной финансовой организации и масштабов ее деятельности.

Приведены требования к уровню образования и опыту работы в указанной сфере.

Указание вступает в силу через 10 дней после его официального опубликования в «Вестнике Банка России». Квалификационные требования предъявляются к лицам, назначенным на соответствующую должность после вступления в силу данного указания.

Указание Банка России от 5 декабря 2014 г. N 3470-У «О квалификационных требованиях к специальным должностным лицам, ответственным за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма в некредитных финансовых организациях»

Зарегистрировано в Минюсте РФ 24 декабря 2014 г.

Регистрационный N 35349

Настоящее Указание вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России»

Текст Указания опубликован в «Вестнике Банка России» от 31 декабря 2014 г. N 117-118

В настоящий документ внесены изменения следующими документами:

Указание Банка России от 24 декабря 2019 г. N 5372-У

Изменения вступают в силу с 17 апреля 2020 г.