Коэффициент Сортино

Коэффициент Сортино — показатель, позволяющий оценить доходность и риск инвестиционного инструмента, портфеля или стратегии. Математически он рассчитывается аналогично коэффициенту Шарпа, однако вместо волатильности портфеля используется так называемая «волатильность вниз». В этом случае волатильность рассчитывается по доходностям ниже минимального допустимого уровня доходности портфеля (MAR).

Во многих случаях, коэффициент Сортино является лучшим выбором, особенно когда оцениваются и сравниваются результаты и стратегии управляющих с положительной асимметрией распределений результатов. Коэффициент Сортино является модификацией коэффициента Шарпа, использующей в качестве меры риска отрицательное отклонение вместо стандартного отклонения, то есть только те результаты, которые находятся ниже заданной пользователем цели (бенчмарка).

Интересно отметить, что даже нобелевский лауреат Гарри Марковиц (Harry Markowitz), когда он разработал Современную Теорию Портфеля (Modern Portfolio Theory, MPT) в 1959 году, признал, что, поскольку для инвесторов имеет значение только отклонения результатов вниз, использование их для измерения риска было бы более уместным, чем стандартное отклонение. Однако он все же использовал вариацию (корень из стандартного отклонения) в своей теории, поскольку оптимизации с использованием отрицательного отклонения были в его время непрактичными с вычислительной точки зрения.

В ранних 90-х, доктор Фрэнк Сортино (Frank Sortino) провел исследования и вывел улучшенную меру для приведенных к риску результатов. Согласно Сортино, это была идея Brian Rom из Investment Technologies назвать новую мерой коэффициентом Сортино. Первая ссылка на коэффициент была в журнале Financial Executive Magazine (август 1980), а первые высисления были опубликованы в серии статей в журнале Journal of Risk Management(сентябрь 1981).

Стандартное отклонение измеряет разброс данных относительно среднего значения, как выше, так и ниже него. TDD измеряет разброс данных ниже целевого определенного пользователем уровня, где все результаты выше целевого уровня полагаются нулевыми.

Пример расчета коэффициента Сортино

В этом примере, мы рассчитает годовой коэффициент Сортино для гипотетической торговой стратегии с положительной ассиметрией и следующим набором годовых результатов:

Целевую доходность будем полагать равной 0%

Хотя в этом примере мы используем целевую доходность в 0%, любое значение может быть выбрано, в зависимости от цели управляющего. Конечно, разные значения цели приведут к разным значениям отклонений отрицательных значений. Если вы сравниваете управляющих или торговые системы, вы должны понимать, какое значение цели вам нужно использовать.

Сначала, посчитаем числитель в формуле для коэффициента Сортино:

Средний годовой результат – цель = 3.25% — 0% = 3.25%

Затем посчитаем TDD:

1) Для каждого элемента данных посчитаем разность между этим элементом данных и целевым уровнем. В нашем случае вычитать нечего и данные не изменятся.

2) Возведем каждый элемент данных в квадрат.

3) Посчитаем среднее значение для всех квадратов. Заметьте, что мы не «выбрасываем» нулевые значения:

Среднее = (0% + 0% + 0.01% + 0% + 0% + 0.04% + 0% + 0.01%) / 8 = 0.0075%

4) Возьмите квадратный корень из полученного в пункте 3 результата. Это TDD, знаменатель для формулы коэффициента Сортино.

TDD = sqrt(0.0075%) = 0.866%

Наконец, коэффициент Сортино = 3.25% / 0.866% = 3.75

Это довольно сильный результат. Вычисление коэффициента Шарпа для наших данных дало бы 0.52, довольно посредственное значение, где мы были наказаны за то, что в результатах содержится сильный положительный выброс.

Сортино против Сортино

Часто в литературе по трейдингу и в торговых программах мы видели коэффициент Сортино, который вычисляется неправильно. Чаще всего TDD вычисляется выбрасыванием всех нулевых элементов и взятием стандартного отклонения от оставшихся отрицательных элементов. Мы надеемся, что после чтения этой статьи вы видите, каким образом это неправильно.

Коэффициент Сортино учитывает и частоту результатов ниже цели, и их величину. Выбрасывая положительные элементы данных убирает чувствительность коэффициента к частоте отрицательных значений. Посмотрите следующие потоки сделок: [0, 0, 0, –10] и [–10, –10, –10, –10]. Выбросив нулевые значения из результатов мы получим одинаковые TDD для обоих потоков, но очевидно, что первый поток имеет гораздо меньший негативный риск, чем второй.

Коэффициенты Шарпа, Сортино и Кальмара

Для выражения риска, возникающего при управлении капиталами на рынке, наиболее употребимым способом на сегодня является вычисление определенных коэффициентов, которые мы и рассмотрим. Один из них предложил Уильям Шарп, Лауреат Нобелевской премии 1990 г. за работы по теории финансовой экономики, некоторое время сотрудничавший с Г. Марковицем (автором теории портфельных инвестиций и также ставшего лауреатом Нобелевской премии).

Коэффициент Шарпа

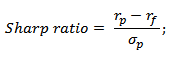

Смысл коэффициента Шарпа (sharpe ratio) в сопоставлении доходности и риска – т.е. чем больше его значение, тем более высокая доходность может быть получена при определенном уровне риска. Математически sharpe ratio это разница между доходностью актива и доходностью безрисковой инвестиции, деленная на стандартное отклонение доходности актива:

Довольно интересным понятием является «доходность безрисковой инвестиции». Обычно под ней подразумевается банковский депозит (Сбербанк), однако в качестве бенчмарка может использоваться и средняя доходность крупного биржевого индекса (напр. S&P500 при торговле на американском рынке), либо ставка по государственным облигациям США.

Поэтому при сравнении коэффициентов Шарпа нужно обратить внимание на этот момент – банки могут брать доход безрисковой инвестиции, близкий к нулю, за счет чего получить очень высокие коэффициенты вплоть до сотен и тысяч. Идеальный коэффициент, стремящийся к бесконечности, получается у столь же идеальной кривой дохода, равномерно возрастающей по экспоненте и не имеющей крупных просадок. На практике хорошим значением считается примерно от 0.5 и выше.

Пример расчета коэффициента Шарпа

Допустим, наш инвестиционный портфель под управлением показал доходность 25%, причем стандартное отклонение составило 10%. За то же время депозит в Сбербанке дал нам 5%. В этом случае sharpe ratio будет равен (25-5)/10 = 2. Можно сказать, что на 1% риска было получено 2% прибыли сверх безрисковой (гарантированной) доходности.

При равной доходности меньшая величина стандартного отклонения (более гладкая и предпочтительная торговля) даст большее значение sharpe ratio. При торговле валютой коэффициент Шарпа часто рассчитывается в специальных системах мониторинга — например, у FXOpen или в myfxbook.

Что такое стандартное отклонение в системе? Представим, что у нас есть результаты некоторой совокупности сделок (или доходности портфеля за разные периоды):

Тогда результат считается как

Недостатки коэффициента Шарпа:

Зависимость от рассматриваемого интервала и бенчмарка. Прошлая доходность не гарантирует будущей – поэтому показатель sharpe ratio подвержен изменениям, причем нередко довольно резким

Нет различий между чередующимися и последовательными убытками, хотя на практике первый случай может означать слом торговой системы и уменьшение вероятности будущей прибыли

Тем не менее иногда коэффициент позволяет, особенно на периоде с прошедшим кризисом, сделать вывод о рисках торговли трейдера или фонда: при сравнении двух и более из них, показывающих равную доходность, наиболее предпочтительным будет тот, кто имеет более высокий коэффициент.

Коэффициент Сортино

Решить проблему, обозначенную в пункте 2, призван коэффициент Сортино, который по сути является модернизированным предыдущим показателем. Тут вместо стандартного отклонения в знаменателе используется отклонение в отрицательную сторону (ниже безрисковой процентной ставки), что позволяет учесть влияние лишь отрицательной волатильности. Логичность такого подхода признавал и уже упомянутый выше Марковиц, а на практике его воплотил Френк Сортино в 80-х годах.

Рассмотрим годовую торговлю, где трейдер по кварталам показал результаты 26%, 10%, 1% и 3%. Тогда средняя доходность равна:

R = (26% + 10% + 1% + 3%)/4 = 10%

Годовая ставка по депозиту пусть будет равна 6% и числитель формулы в этом случае (R–T) = 10% — 6% = 4%. Для расчета знаменателя нужно учесть только те значения, которые меньше безрисковой ставки, т.е в данном случае меньше 6%. Это 1% и 3%. При этом, однако, результат делится на общее число замеров доходности, т.е. на четыре:

σ = √(((6-1) × (6-1) + (6-3) × (6-3)) /4) = 2,915%

Следовательно, коэффициент Сортино равен

Хорошим результатом можно считать значение больше 0.5. Если результат считается на полгода, то доходность безрисковой ставки нужно делить на два, за три года — умножать на три и пр. Интересно, что согласно формулам коэффициенты Шарпа и Сортино при равенстве доходности торговли и безрисковой ставки получаются равными нулю вне зависимости от стандартного отклонения. Если результат торговли хуже безрисковой ставки, то знак коэффициентов будет отрицательным.

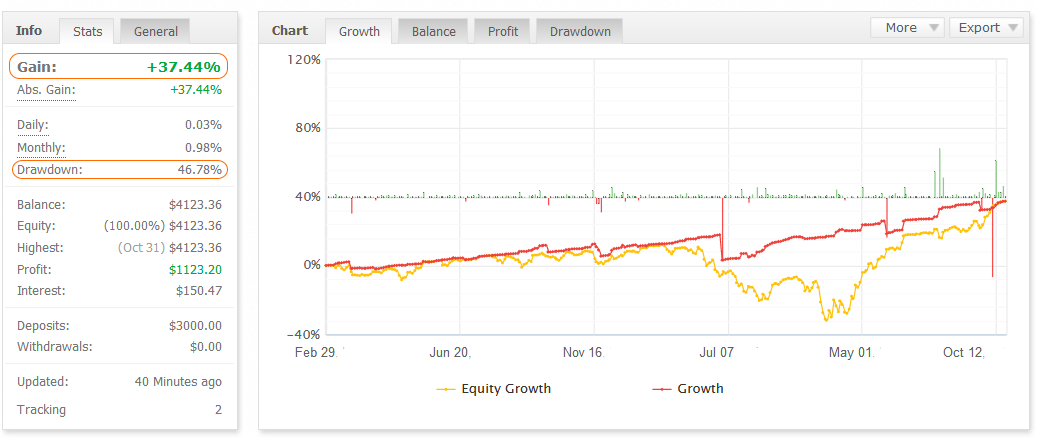

Коэффициент Кальмара

К = Gain/MaxDrawdown

Коэффициент Кальмара наиболее просто рассчитать для торговой стратегии, замониторенной в myfxbook:

Все значения уже есть в левой панели — в данном случае коэффициент равен S = 37.44/46.78 = 0.8. Хорошим считается коэффициент не меньше трех при торговом периоде не менее 3 лет. Хотя очевидно, что если счет в первый год выдал фантастическую доходность, а два следующих года провел около нуля, то коэффициент останется высоким, хотя зашедший в счет после года его существования не заработал ничего.

Сильные стороны показателя:

Слабые стороны показателя:

Выводы

Любые коэффициенты ориентируются на историю и на текущий момент времени, но не могут предсказать будущее. Стратегия с худшим коэффициентом сегодня может начать приносить хорошую прибыль завтра, поэтому абсолютными показателями они не являются. Тем не менее при равенстве прочих составляющих значение коэффициента может стать дополнительной причиной склониться в ту или иную сторону, хотя метод расчета по возможности лучше уточнять.

Коэффициент Сортино

Коэффициент Сортино используется для оценки доходности и риска инвестиций или торговой стратегии. Показатель является аналогом коэффициента Шарпа, однако для расчета отклонений доходности принимаются только отрицательные значения. В этой статье мы рассмотрим, как рассчитать коэффициент Сортино для инвестиций и рынка Форекс, а также каким должно быть оптимальное значение этого показателя.

Что такое коэффициент Сортино (Sortino Ratio)?

В основе расчета лежит определение минимальной доходности для инвестиций и трейдинга. Как правило, минимальный процент дохода можно получить при вложении в низко рисковые инструменты:

Именно от ставок по этим активам следует отталкиваться при определении уровня доходности и риска. Рассчитывая коэффициент Сортино для заданной инвестиционной или торговой стратегии, мы должны понимать, что это — разность между доходностью анализируемой стратегии за определенный период (чаще всего за год) и доходностью стратегии с использованием низко рисковых активов, поделенная на стандартное отклонение, именуемое «волатильностью вниз».

История и формула коэффициента Сортино

Доктор Фрэнк Сортино, автор теории управления инвестициями, в 90-х годах прошлого века разработал улучшенную формулу коэффициента Шарпа с использованием отрицательных значений уровня доходности. Формула коэффициента Сортино такая:

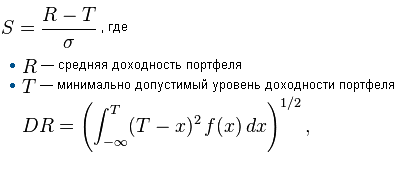

S =  ,

,

Где R – средняя доходность по торговой сделке или инвестиционной стратегии;

T – минимально допустимое значение доходности;

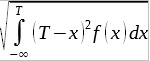

σ – значение расхождения доходности, или так называемая «волатильность вниз». Рассчитывается по формуле:

σ =

где Xi – i-й результат.

Анализ инвестиций с помощью коэффициента Сортино

Коэффициент Сортино используется для оценочного сравнения привлекательности инвестиций. Для сравнения рассчитываются показатели по разным портфелям. Более высокое значение показателя говорит о соотношении между риском и прибыльностью, приближенному к оптимальному.

Например, выбрав для инвестиций акции нескольких нефтяных компаний, инвестор становится сильно зависимым от цен на нефть, соответственно, значение коэффициента Сортино принимает пониженное значение. Для портфеля, в котором акции отечественных и зарубежных компаний распределены примерно в равных долях, а также присутствуют государственные облигации, золото и валюта, – значение показателя окажется, скорее всего, выше. Однако здесь необходим также фундаментальный анализ каждой составляющей инвестиционного портфеля.

Хорошим считается значение от единицы и выше. А если показатель принимает значение от 3-х единиц, инвестиционная стратегия считается оптимальной (то есть, минимальный риск при максимально возможной прибыли).

Коэффициент Сортино – расчет и примеры на Форекс и фондовом рынке

Торговля на Форекс всегда сопряжена с риском, то есть, в качестве минимально допустимого значения доходности зачастую принимается нулевая величина. Это делает расчет более простым. Алгоритм расчета следующий:

Если же за исследуемый период не было отрицательных показателей доходности, то в качестве минимально допустимой можно принять наименьшую величину доходности за предшествующий период. Тогда в расчете будут участвовать те значения доходности, которые меньше этого показателя.

Каким должен быть коэффициент Сортино на Форекс

Перед тем, как рассчитать коэффициент Сортино для стратегии на Форекс, у трейдера возникает вопрос: какой должен быть минимальный показатель этой величины?

Так же, как и для инвестиций, – на Форекс оптимальное значение показателя должно составлять несколько единиц. Например, значение 3,83 говорит о том, что для данной категории сделок вероятность получения убытка по итогам анализируемого периода менее одного процента. Минимальное значение – единица. Если же полученное значение менее 1, трейдеру предпочтительнее отказаться от данной сделки, т.к. высока вероятность уйти в минус.

Применение коэффициента Сортино на фондовых рынках

Для инвестиций на фондовом рынке алгоритм расчета такой же. В качестве минимально допустимого значения доходности обычно принимаются показатели по государственным облигациям или векселям, поскольку эти инструменты гарантируют получение прибыли.

Для примера рассмотрим доходность по акциям четырех американских компаний за год. Доходность каждой компании составила:

Компания A – 1,9 %

Компания B – 9 %

Компания C – 7,7 %

Компания D – 6 %.

Поскольку мы исследуем американский рынок, то в качестве минимальной возьмем среднюю доходность по государственным казначейским облигациям США за прошедший год – 2,7 %.

Вычисляем среднее арифметическое показателей доходности:

(1,9+9+7,7+6)/4=6,15 %

После этого определим разницу между средней и минимальной доходностью: 6,15-2,7=3,45. Эта цифра будет в числителе дроби.

Далее определим среднее отклонение. Из нашего примера только одна компания показала результат ниже минимально допустимого. Вычислим разницу: 2,7-1,9=0,8.

Возведем полученное значение в квадрат и получим 0,64. Затем определяем среднее арифметическое: 0,64/4=0,16. Из этой величины извлечем квадратный корень и получаем 0,4. Это число будет в знаменателе дроби.

И, наконец, рассчитаем коэффициент Сортино: 3,45/0,4=8,6. Это очень хороший показатель, при котором вероятность безубыточности инвестиций очень высока.

Коэффициент Сортино при инвестициях в ПАММ-счета

ПАММ-счет – это счет трейдера, в который могут инвестировать средства все желающие, а прибыль от сделок распределяется пропорционально вложениям инвесторов.

Формула расчета для ПАММ-счетов такая же, как и для других инструментов. В качестве минимума обычно принимают среднюю ставку по депозитам в долларах США, вычисляемую по показателям ведущих банков стран СНГ.

Пример расчета коэффициента Сортино

Рассчитаем коэффициент Сортино для торговой стратегии за год. В качестве минимально допустимой возьмем величину доходности по государственным облигациям в размере 10 %. Результаты работы трейдера и расчетов оформим в таблице.

| Месяц | Фактическая доходность, % | Значение показателя «волатильность вниз» | «Волатильность вниз», возведенная в квадрат |

|---|---|---|---|

| Январь | 7 | 3 | 9 |

| Февраль | 9 | 1 | 1 |

| Март | 12 | ||

| Апрель | 11 | ||

| Май | 10 | ||

| Июнь | 11 | ||

| Июль | 8 | 2 | 4 |

| Август | 9 | 1 | 1 |

| Сентябрь | 12 | ||

| Октябрь | 13 | ||

| Ноябрь | 10 | ||

| Декабрь | 20 | ||

| Среднее арифметическое | 11 | X | 1,25 |

Числитель формулы будет выглядеть так: 11-10=1

Извлекаем квадратный корень из среднего арифметического показателей «волатильности вниз». Получаем 1,12.

Итак, значение коэффициента Сортино для нашей торговой стратегии составит: 1/1,12=0,89.

Это не очень высокий показатель, характеризующий недостаточно эффективную работу трейдера при повышенных рисках. Обратите внимание, что для показателя «волатильности вниз» при получении положительных величин мы принимаем результат равный нулю. Однако, при вычислении среднего арифметического квадратов нулевые значения не выбрасываются. Сумму квадратов я разделила не на 4 (количество ячеек, в которых есть цифры), а на 12 – общее число календарных месяцев. В противном случае результат будет неверным.

Достоинства и недостатки коэффициента Сортино

Говоря о достоинствах коэффициента Сортино в сравнении с коэффициентом Шарпа, в первую очередь следует отметить то, что по Сортино получается более реальное значение, так как не берутся в расчет внезапные положительные колебания. Иными словами, для анализа положительно-ассиметричных стратегий лучше использовать коэффициент Сортино.

Недостатком коэффициента Сортино является то, что этот показатель рассчитывается на основании данных за прошлые периоды и не учитывает стихийных изменений рынка.

Заключение

Можно сделать вывод, что расчет коэффициента Сортино на практике оказывается не таким уж и сложным. Вот две самые распространенные ошибки:

Финансовый рынок предоставляет большой выбор для инвестиций и получения прибыли от торговли активами. Помимо вычисления статистических показателей, трейдеру или инвестору необходимо проводить динамический анализ доходности финансовых инструментов за предыдущие периоды по каждому активу в отдельности.

Кроме того, исторические показатели не всегда могут являться ориентиром для оценки будущей прибыльности инвестиций. Стоимость инвестиций может как уменьшаться, так и расти, что, в свою очередь, влечет риск получения убытка от первоначальных вложений.

Шарп и Сортино. Всё, что надо знать о этих коэффициентах.

Шарп и Сортино. Всё, что надо знать о этих коэффициентах.

Пояснение. В формуле рассчёта коэффициента Шарпа положительная доходность за период (например, за месяц) будет учитываться, как увеличение риска, что абсолютно нелогично.

В формуле рассчёта коэффициента Сортино увеличением риска считается падение доходности ниже установленного порога, т.е. все положительные и отрицательные значения доходностей за каждый период, которые ниже значения безрисковой ставки доходности.

Применение. Коэффициент Сортино удобно использовать для выбора ETF-ов в портфель.

В формуле рассчёта коэффициента Шарпа положительная доходность за период (например, за месяц) будет учитываться, как увеличение риска, что абсолютно нелогично.

![]()

Невозможно отличить высокодоходную систему с большой просадкой от низкодоходной с небольшой просадкой.

А разве они сильно отличаются? Если изменить размер плеча, они перетекут из одной в другую

Сберегатель (Сэр Лонг), можно тогда увеличить размер сделки, используемой в низкорисковой стратегии. Стратегия по проценту прироста капитала (и по просадке) станет близка к высокорисковой.

И, наоборот, уменьшить размер сделки в высокорисковой стратегии, значит снизить ее риски.

В общем, мне кажется, что необходимость видеть и различать высокорисковую стратегию с большой просадкой и низкорисковую стратегию с маленькой просадкой важна только, если у меня нет возможности никак изменить размер сделки, например я всегда захожу на 100% от депозита и не беру плечи. Конечно же, имхо.

можно тогда увеличить размер сделки, используемой в низкорисковой стратегии. Стратегия по проценту прироста капитала (и по просадке) станет близка к высокорисковой.

Нет, относительные значения не изменятся. Увеличатся только абсолютные значения.

С этим все же не соглашусь.

Пусть у нас будет стратегия А, где доходность составляет 40%, а просадка 20%. И стратегия Б, где доходность будет 20%, а просадка 10%.

Значит, используя в первом случае 50% от депозита, а во втором — 100%, я так и так получу 20% прибыли, имея при этом просадку в 10%.

Поэтому, с моей точки зрения, эти стратегии одинаковы, причем, что по относительным, что по абсолютным значениям.

Если изменить условия и в стратегии Б сделать просадку 5%, то стратегия Б станет приоритетной. Но, не забываем, что доходности и просадка прошлого не гарантируют, что в будущем будет также и вообще, это сферический пример в вакууме )

![]()

![]()

![]()

![]()

Сберегатель (Сэр Лонг), отклонение от среднего — это мера риска, неважно в какую сторону.

Опять же повторюсь — это зависит от того, что вкладывать в понятие риска. У классиков риск — это волатильность/СКО сами по себе. У Сортино — только просадка.

![]()

![]()

![]()

Сберегатель (Сэр Лонг), он не мусорный, он «другой» 🙂 Постараюсь пояснить.

Шарп в знаменателе имеет СКО всей выборки. Мы берём все результаты за некоторый период, находим среднюю и её колебания вверх-вниз, как бы коридор. Если поделить очищенную от безриска доходность на этот коридор, то мы как бы получаем нашу долю в этом коридоре, чем больше, тем лучше. Допущение: колебания цены вряд ли имеют нормальное распределение, но как бы все привыкли к такой трактовке, потому что другой нет.

Сортино делает в принципе то же самое, но берёт не всю выборку, а только значения ниже безриска, т.е. как бы делит взятое нами на фактически реализованный риск, а не весь потенциальный. Это точно так же далеко от идеала, как и Шарп 🙂 В инвестиционной теории любая доходность выше безриска имеет… риск, это её цена. Даже если риск (волатильность вниз в вашем контексте) не реализовался, он всё равно есть, и Сортино его упускает по сути. В принципе, он может никогда и не реализоваться, учитывая его случайный характер и ограниченность жизни фонда/трейдера.

Т.е. у нас либо допущение, что риск вверх = риск вниз, либо допущение, что если риск вниз не реализовался, то его можно не учитывать. В принципе, это шило на мыло, поэтому оба коэффициента живы до сих пор, ибо чистая вкусовщина 🙂

![]()

Даже если риск (волатильность вниз в вашем контексте) не реализовался, он всё равно есть, и Сортино его упускает по сути. В принципе, он может никогда и не реализоваться, учитывая его случайный характер и ограниченность жизни фонда/трейдера.

Реальность такова, что плохие варианты реализуются намного чаще, чем хорошие.

Поэтому дождаться волатильности вниз гораздо проще, чем волатильности вверх.

Я имею ввиду доходность системы, естественно.

Т.е. у Сортино есть огромная вероятность не упустить риск.

![]()

то в Сортине контртренд — всё, тренд — ничего.

![]()

svgr, разве нам не хватит того, что в результат (коэффициент) уже вшиты величина выигрыша, величина потерь и безрисковая ставка?

Сберегатель (Сэр Лонг), а откуда взялась величина выигрыша? От игры. Разве может быть неважным как этот выигрыш образовался? Равномерно или одномоментно. А Вы предлагаете эти случаи приравнять.

И случай Сортино = бесконечность какие практические выводы может дать? Бесполезен.

Не должно быть бесконечности.

А у Шарпа в этом случае волатильность есть, Вы рисковали, больше или меньше, и выиграли в результате. По Сортино в этом случае Вы не узнаете как Вы рисковали в процессе.

![]()

а откуда взялась величина выигрыша? От игры. Разве может быть неважным как этот выигрыш образовался? Равномерно или одномоментно. А Вы предлагаете эти случаи приравнять.

![]()

svgr, создание торговой системы или набора фильтров для портфеля — это творческий процесс.

И каждый реализует этот процесс в соответствии со своими индивидуальными потребностями.

Лично мне нравится Сортино и не нравится Шарп по указанным выше причинам.

Кроме того, эти коэффициенты дают фиксированный результат, который не нуждается в настройке.

И этот результат общедоступен, без дополнительных вычислений.

А кто может точно сказать, какие нужны веса для модифицированного коэффициента?

40/60 или 20/80?

Неизвестно.

![]()

А Вы предлагаете эти случаи приравнять.

![]()

![]()

Сберегатель (Сэр Лонг), эмпирика говорит что в определенных ситуациях вола эквивалентна рискам.

Вот мы держим позу овернайт — риск этой позы пропорционален воле рынка (долгосрочной и оцениваемой сейчас). Это точка зрения биржи при расчете ГО. А не оценка например рисков лонгов на аптренде отлично от оценки рисков шортов. Таки дела.

![]()

Это точка зрения биржи при расчете ГО.

В этом случае — да, Шарп уместен.

Ибо биржу в первую очередь заботят собственные риски.

А не риск того, что какая-то часть игроков внезапно разбогатеет.

Но в случае с трговыми системами и портфелями, будет абсурдным классифицировать позитивное явление (увеличение размера счёта) как событие, которое привносит риск.

Сберегатель (Сэр Лонг), биржу волнует платежеспособность игроков. Биржа считает что игрок который стоит в лонг овернайт несет плюс минус тот же риск что и игрок который стоит в шорт. Сортино отдает предпочтение тем кто угадал гэп. Типа нет убытка нет и риска. В 2008 году осенью словил гэп против тренда в ришке. Рынок внезапно закрылся (сообщение в квик пришло после того как) и открылся в другую сторону от того движения через несколько дней. Пока Сортино такое не словит он будет считать что все норм.

Не привносит а говорит о принимаемом риске. Если при росте индекса на 5% портфель дал +10% то это значит что в портфеле зашит риск относительно индекса. Если на движении рынка +50% кто то нажыл трехзнак то там левередж. А если там левередж то при гэпе против тренда мы получим гэп*левередж. Таки дела.

![]()

Сортино отдает предпочтение тем кто угадал гэп

![]()

![]()

Есть еще пара копеек которые следует добавить.

Шарп был разработан под лонговый портфель из акций без плеча (ну ладно, еще госбондов) и лажает уже даже с корп облигациями (волатильность ценового ряд отражает вероятность дефолта лучше чем доха что ле?), не говоря про деривативы и торговые стратегии. Как верно написано в статье Сортино предпочтительнее — какой нам толк от маловолатильно снижающейся еквити?

Сортино чуть получше но как и Шарп отображает только риски реализованные на участке бектеста.

Скажем etf на продажу краев/сеточное усреднение на аптренде фондового рынка может генерировать очень гладкую маловолатильную еквити годами и обосраться как слон за три сигмы. Трендовая может пройти по краю с зашкаливающим риском на трейд в каком нибудь декабре 2014 и не отразить его в еквити — привет тем кто считает необязательным управление размером позиций в зависимости от волы.

Да, можно сравнить две разных трендовых (контртрендовых, лонговых etf итд) между собой по Шарпу и Сортино. Но уже нельзя сравнить трендовую с контртрендовой, с лонгом сбера/микса на аптренде или там лонгом бакса. Сложно сравнить пиф на мусорные облиги с пифом госбондов — пока спокойно первый лучше, но риски то разные.

Вывод какой — считать надо, но надо понимать ограничения. Таки дела.

![]()

quant_trader, «Скажем etf на продажу краев/сеточное усреднение на аптренде фондового рынка может генерировать очень гладкую маловолатильную еквити годами и обосраться как слон за три сигмы»

Нужно считать не завершеннонные сделки.

а эквити как закрытие всех сделок прямо сейчас.

тогда все эти незакрытые убыточные сделки будут видны для коэффициента.

а так-же изменения цены опционов.

![]()

Антон Б, имел в виду нормальную переоценку открытых позиций а не форексные штучки. Покупка риска действительно может давать при нормальной переоценке маловолатильную (относительно доходности) эквити достаточно долго.

Торговля с плечом даже по тренду может иметь риски выше чем видны в еквити. Таки дела.

![]()

а эквити как закрытие всех сделок прямо сейчас.

Дмитрий Овчинников, краевые опционы по теор цене биржи. Мусорные облиги по цене маркетмейкера аффилянта. Всякие etf плечевые, брр. Ипотечные которые кино биг шорт.

![]()

![]()

Сортино чуть получше но как и Шарп отображает только риски реализованные на участке бектеста.

Сберегатель (Сэр Лонг), «Ну, а куда нам деваться от этого бэктеста?»

Включать здравый смысл, if then и прочее. Если мы без левереджа то где то можно обойтись бектестом, Шарпом и Сортино. Но мало ли etf с зашитым левереджем типа викса.

Мне давно давно писали что у гуру ДУ опционов (да не назову его имя чтобы не призвать его фанатов) загрузка по счету под завязку. Пофиг какая там эквити, при этом нормальный рисковик должен напрячься.

![]()

Если мы без левереджа то где то можно обойтись бектестом, Шарпом и Сортино. Но мало ли etf с зашитым левереджем типа викса.

Кстати vix нельзя торговать, как и любой индекс. Но в индексе ничего плохого нет, у него просто предназначение другое. А если б от викса пользы не было, его бы и не существовало вообще.

«Купить» VIX можно несколькими способами.

Лидером по оборотам является iPath® S&P 500 VIX Short-Term Futures ETN (VXX). Базируется на индексе, состоящем их краткосрочных фьючерсов на VIX. Для игре на росте волатильности бумаги необходимо купить.

Риски, связанные с этим продуктом таковы. Во-первых, волатильность базового актива, готовый способен двигаться по 10% в день и более, но в этом и заключается основная возможность сверхзаработка, связанная с подобный трейдом.

Во-вторых, динамика VXX может серьезно не совпадать с поведением VIX. Возможно запаздывание. Помимо этого, VXX не подходит для долгосрочной позиции, потому что фьючерсы на VIX обычно уменьшаются со временем. Это медленное снижение, вызванное потерями на перенос позиции перед экспирацией, происходит, когда фьючерс находится в контанго (дальние контракты выше ближних). Это обычно снижает цену на VXX на 5-10% за месяц.

Позитивный момент — несмотря на возможные расхождения с VIX, бумаги VXX отрицательно коррелируют с индексом S&P 500. Так что, при обвале широкого рынка вы сможете неплохо заработать на взлете подразумеваемой волатильности.

Данные за год, таймфрейм дневной

Ну и последнее, в теории ETN несут в себе риски контрагента. Для их создания сами фьючерсы на VIX управляющая компания не покупает, заключаются соответствующие свопы с банками. Для любителей бумаг ETF, лишенных риска контрагента, существует аналог — ProShares VIX Short-Term Futures ETF (VIXY). Тут торговые обороты и размер активов фонда в разы меньше.

Речь идет о продуктах c зашитым плечом. Они явно не для слабонервных, зато подходят для агрессивных интраждейщиков. Речь идет о маржинальных Exchange Traded Products. В настоящее время лучшим из них с точки зрения краткосрочного отслеживания динамики базового актива и ликвидности является ProShares Ultra VIX Short-Term Futures ETF (UVXY).

Продукт этот отслеживает колебания индекса S&P 500 VIX Short-Term Futures с двойным плечом. То есть при росте базового индекса на 1% UVXY прибавляет 2%, и наоборот. Как и в случае более консервативных вариантов, риски работы с UVXY связаны с неточным отражением бумагами динамики самого VIX. Ну, а возможность резких колебаний тут еще выше из-за левериджированности продукта.

Данные за год, таймфрейм дневной

Как вариант, возможна покупка самих фьючерсов на VIX. Это не самый удобный вариант, ибо фьючерсы необходимо заменять активными контрактами в преддверии экспирации. При этом, как показывает практика последних лет, долгожданного «золотого ключика» в виде взлета волатильности можно ждать месяцами.

Еще один способ — операции с опционами. Тут можно реализовывать более продвинутые, менее рисковые стратегии. Однако работа с опционами требуют неплохой предварительной подготовки, работа с ними сложнее, чем просто «покупка волатильности», которую предполагают ETF и т.п. Помимо этого, опционы на VIX частенько дороги из-за высокой волатильности базового актива.