Свифт 999 что это

Бонд (Облига?ция) (лат. obligatio — обязательство; англ. bond — долгосрочная, note — краткосрочная) — эмиссионная долговая ценная бумага, владелец которой имеет право получить от эмитента облигации в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента. Облигация может также предусматривать право владельца на получение процента (купона) от её номинальной стоимости либо иные имущественные права.

Общим доходом по облигации являются сумма выплачиваемых процентов (купонов) и размер дисконта при покупке.

Облигации служат дополнительным источником средств для эмитента, являясь эквивалентом займа. Иногда их выпуск носит целевой характер — для финансирования конкретных программ или объектов, доход от которых в дальнейшем служит источником для выплаты дохода по облигациям.

Экономическая суть облигаций очень похожа на кредитование. Облигации позволяют планировать как уровень затрат для эмитента, так и уровень доходов для покупателя, но не требуют оформления залога и упрощают процедуру перехода права требования к новому кредитору. Фактически на рынке облигаций осуществляются средне- и долгосрочные заимствования, обычно сроком от 1 года до 30 лет.

Рынок Бондов (облигаций)

В качестве инвестиций бонды (облигации) привлекательны фиксированным периодом обращения на рынке и фиксированным процентным доходом, что позволяет точно прогнозировать размер прибыли от таких инвестиций.

Это существенно снижает риск инвестиций в бонды (облигации) по сравнению с акциями, доход по которым зависит от большого количества факторов и плохо прогнозируется на длительный срок.

Но для инвестора всегда сохраняется альтернатива в виде инвестиций с плавающей доходностью — акции и банковские депозиты.

Сопоставление текущей доходности бондов (облигаций) и банковского процента на равноценные депозиты служит основой для формирования цен бондов (облигаций) на вторичном рынке ценных бумаг.

Так как общая сумма выплат на бонды (облигации) фиксирована (оставшиеся до погашения проценты и в конце срока номинал), то реальная доходность бондов (облигаций) регулируется только их текущей ценой.

При этом понижение цены соответствует увеличению доходности, а повышение цены — понижению доходности бондов (облигаций).

Если процентные ставки в банковской сфере увеличиваются, то цены на ранее выпущенные бонды (облигации) будут снижаться.

Если банковские депозитные ставки снижаются, то текущая цена ранее выпущенных бондов (облигаций) возрастает.

Конкретный уровень роста или снижения цены зависит не только от соотношения процентов, но и от времени до срока погашения.

Банковские депозиты считаются менее рискованными, чем бонды (облигации), более гарантированными.

По сравнению со срочными вкладами на длительный срок у бондов (облигаций) выше ликвидность (их можно быстро продать другому лицу до момента погашения).

При совершении операций купли-продажи процентных бодов (облигаций) на цену существенное влияние оказывает накопленный купонный доход (НКД) по текущему купону.

Для сделок с отсроченной поставкой НКД обычно рассчитывается на дату предполагаемой поставки.

Зная купонные сроки и суммы купонов можно рассчитать НКД на любую дату в пределах купонного периода.

В биржевых котировках бондов (облигаций) рыночная цена обычно указывается в процентах от номинала.

Цена дисконтного бонда (облигации) обычно меньше номинала и может превышать номинал лишь в случаях, когда погашение предполагается производить не деньгами, а неким активом, стоимость которого уже выше номинала бонда (облигации).

Цена процентного бонда (облигации) может быть как ниже, так и выше номинала.

Если цена выше номинала, то говорят, что бонд (облигация) продаётся с премией (с ажио). Если ниже — то с дисконтом (с дизажио).

Межрыночное взаимодействие

Цены на бонды (облигации) и сырьевые товары движутся в противоположных направлениях.

Увеличение цен на сырьевые товары — показатель усиления инфляционного давления, приводящего к повышению процентных ставок и снижению цен на бонды (облигации).

Размещение бондов (облигаций)

На практике первичное размещение, как правило, проходит в 1 день. Это касается как рынка государственных, так и негосударственных бондов (облигаций).

Виды бондов (облигаций) (общие положения)

Бонды (Облигации) можно классифицировать по любому их признаку: эмитенту, сроку обращения, типу дохода, конвертируемости, валюте (в том числе и по отношению к эмитенту; см. напр. еврооблигация), целям выпуска (см. напр. инфраструктурная облигация), инвестиционной привлекательности и рейтингу (см. рейтинг облигаций).

По эмитентам

По типу дохода

По конвертируемости

Примечание

Каждый раз, когда мы говорим об инвестировании и фондовом рынке, мы практически всегда подразумеваем покупку акций. Ведь акции являются самым популярным финансовым инструментом, о них пишут в газетах, сообщают в финансовых новостях, о них все чаще можно услышать в среде непрофессионалов.

Но, несмотря на такую широкую популярность, акции являются далеко не единственным инвестиционным продуктом, которым пользуются многие инвесторы.

Бонды (облигации) не так популярны как акции, но они уверенно удерживают вторую позицию в мире инвестмента уже в течение сотен лет.

Профессиональный жаргон, который используется в обращении с облигациями, кажется многим непонятным, а инвестирование в облигации – довольно скучным делом, особенно во времена роста фондовых рынков, когда доходы акций, намного превосходят доходы облигаций.

В то же время достаточно рынкам развернуться в обратном направлении – в сторону падения, – как инвесторы начинают активно вспоминать про облигации, об их надежности и стабильности.

Поэтому опытные Инвесторы стараются вкладывать хотя бы маленькую часть своих сбережений в бонды.

Если вам когда-нибудь приходилось брать в долг деньги, скажем, у друзей или в банке на покупку квартиры, вам намного проще будет понять, что такое бонды.

Так же, как и люди, компании и правительства нуждаются в деньгах. Компаниям они нужны на развитие своего бизнеса, а государству – на строительство школ, мостов, дорог и на всевозможные другие социальные программы.

Проблемы, с которыми сталкиваются большие организации, заключаются в том, что им нужны суммы, значительно превосходящие те, которые им могут одолжить обычные банки. Поэтому единственным способом решения таких проблем является выпуск облигаций, доходы от которых и позволяют получать нужные суммы.

Бонд (Облигация) — это кредит.

Инвестор при покупке бонда предоставляет организации, которая этот бонд выпустила, определенную сумму денег, которой эта организация в дальнейшем будет пользоваться.

Взамен эта организация будет выплачивать инвестору определенный процент на эту сумму в течение оговоренного срока и по истечении этого срока выплатит всю взятую в долг сумму.

В отличие от владельца акции, владелец бонда не имеет прав на часть компании, что делает бонды долговыми ценными бумагами, которые представляют долговое обязательство организации перед инвесторами.

Владелец бондов также не имеет права на голосование в компании и на получение дивидендов.

Бонды считаются ценными бумагами с фиксированным доходом, поскольку при покупке бонда инвестор заранее знает, какой процент он будет получать и в течение какого времени.

Приведем основные характеристики, которые будут отображены в сертификате при покупке бондов:

• Дата, или время, погашения (Time of Maturity) показывает, когда компания, выпустившая бонды, выплатит сумму, взятую в долг у инвестора. Сроки погашения могут варьироваться от месяца до 30 лет.

• Номинальная стоимость (Principal, Par Value или Face Value) – сумма, которая будет возвращена инвестору во время погашения бонда.

• Купон (Coupon), или проценты, – процентные выплаты инвестору. Следует помнить, что не все бонды выплачивают проценты в виде купонов.

Закрепим все сказанное выше на примере

Как правило, для бондов существует два основных рынка – первичный и вторичный.

На первичном рынке продают вновь выпущенные бонды, а вторичный рынок возникает позже, когда одни инвесторы продают свои бонды другим.

Цены на бонды на вторичном рынке меняются в зависимости от спроса и предложения, от процентов и инфляции, от того, сколько купонных выплат и сколько времени осталось до погашения бонда.

Что такое, Бизнес-проект

Бизнес-проектирование предполагает тщательный расчет и умение предвидеть будущее и является одним из основных инструментов предпринимательской деятельности.

Бизнес-проект может быть разработан по предприятию в целом (как по новому, так и по действующему) или по бизнес-линиям (продукции, работам, услугам).

О запросе SWIFT МТ999

Уважаемые пользователи SWIFT!

В связи с обновлением базы данных SWIFT направил своим пользователям сообщение MT999 с просьбой предоставить следующие документы:

1.Копию свидетельства о внесении записи в ЕГРЮЛ,

2.Копию лицензии/банковской лицензии,

3.Копию годового отчета и аудиторского заключения.

Заверенные скан-копии указанных документов на английском языке направляйте, пожалуйста, по адресу, указанному в конце сообщения (принимая во внимание, что «at» = @), и на Duediligence@swift.com.

Форма предоставляемых документов:

Банковская лицензия и выписка из ЕГРЮЛ обязательно должны быть переведены на английский язык.

Годовой отчет также рекомендуется перевести на английский язык. При отсутствии такой возможности Вам необходимо подтвердить, что годовой отчет прошел аудиторскую проверку и является актуальным. Крайне желательно, чтобы годовой отчет был составлен в соответствии с международными стандартами финансовой отчетности (МСФО).

При невозможности заверить документы нотариально, они должны быть предоставлены на бланке, заверены печатью организации и надлежащим образом подписаны.

Если вы немного были участником частного бизнеса, вы должны знать, что великое множество акронизмов ассоциируются с торговыми программами. А как новичек в бизнесе, должно быть вы слышали такие фразы: “MTN”, “BG”, “SBLC”, “PPP”, “DTC”, “CIS”, “POF”, и говорили, “какого чёрта они означают, а”? Хорошо, хотя это и полезно знать жаргон о личном размещении, использовать термины еще не означает заключать сделки. Если вы хотите защитить себя и преуспеть в частном размещении, вы ДОЛЖНЫ понимать 2 наиболее важных акронизма из всех, — это “MT 760” и “MT 799”.

Неважно кто вы, — клиент, брокер, консультант, или только новичек, MT 760 и MT 799 два термина, знание которых вдоль и в поперек критически необходимо! Много раз, если вы говорите с брокером который уверяет о воем участии в торговых программах, вы можете сказать реальны ли их инвестиции задав всего лишь один вопрос, “Поясните MT 760 и MT 799, какие риски и цены?” Если вы получаете ответ, который звучит аналогично тому, что вы прочитаете ниже, тогда вы можете пойти чуть дальше в своих переговорах и намерениях! А если нет, вы поймете, что этот человек менее образован, чем он утверждает, и общение с ним может быть не лучшим вариантом. Перво-наперво, давайте дадим объяснение определению и применению этих терминов в современном бизнесе частного размещения.

MT 799 это swift сообщение, которое используется между банками для коммуникации в письменной форме, и как правило классифицируется как “предварительные консультации”. Например, Банк “A” может отправить MT 799 в Банк “B” утверждая: “Мы подтверждаем “XXX” сумму на депозите и готовы заблокировать эту сумму через MT 760 в пользу счета “XXX” в вашем банке. Пожалуйста, подтвердите готовность и квитанцию.” Типично, MT 799 может понадобиться непосредственно перед тем, как будет выписан MT 760, и там могут быть небольшие сборы. Несмотря на то что большинство брокеров может утверждать обратное, MT 799 НЕ используется в качестве залога (collateral), и НЕ может быть использован для ввода в частную программу размещения. Сейчас, когда мы знаем о MT 799, давайте посмотрим на ее кузину, Swift MT 760.

MT 760 это swift сообщение, которое используется для блокирования фондов в пользу кого-либо другого, а не собственника, предоставляя обеспечение залогом актива с помощью этого сообщения, позволяя действия по кредитам и залогам против него. Например, большинство частных размещений требуют от инвестора выставить MT 760 на счет трейдера, позволяя трейдеру использовать этот swift как залоговую гарантию для своего банка. Снова, несмотря на то, многие брокеры могут утверждать, это НЕ все, что вы должны знать о MT 760. Теперь, когда вы знаете определения и приложения, давайте давайте рассмотрим ключевые моменты обычно никто не афиширует о MT 760: сборы, и риски, …

В первую очередь, плата за блокирования большого количества средств с помощью MT 760 может быть больше, чем можно было ожидать. В большинстве случаев, ваш банк будет удерживать 1-2% от суммы средств, которые были заблокированы в качестве оплаты за такую услугу. Например, на 100M такого банковского инструмента это может составить 1-2M которые собственники должны будут вытащить из своего кармана, если только они не имеют особые отношения с их банком. Вы можете сказать себе, “Ничего себе, это много, чтобы тратить на что-то в чем я не уверен, что оно будет работать”! Ну, что еще более важно, давайте взглянем на риски, если все же собираемся двигаться вперед.

Если вы заполняете MT 760 и платите за сервис, с этого момента вы должны очень точно соблюдать все условия. После того, как МТ 760 выставлен в счет трейдера, кредитная линия должна стать доступна в течение 72 часов. В это время, трейдер должен быть в состоянии сделать первую банковскую покупку инструмента, и выдать вам четкий график (DEFINITE TIMELINE) для выплаты первой прибыли. Вы можете сказать, “Зачем мне разбираться в этом процессе так пристально?” Ну, в общем-то, это та часть, которую большинство брокеров не говорят своим клиентам…

При блокировании в чью-то пользу, MT 760 залоговые активы в форме swift гарантии, и делая это, позволяют бенефицианту привлечь кредиты против него. Это означает, если кредит “трейдера” был невыплачен, банк воспользуется залогом и вы останетесь без ваших денег! Хотя этот сценарий возможен, я хотела бы рассмотреть это по двум причинам… В современном мире, ни один банк не даст взаймы миллионы долларов, чтобы у кого-то они не были проверены, независимо от того, какой залог под рукой. И второе, MT 760 используется довольно редко, и это, как правило, привлекает внимание к бенефициару довольно быстро.

Давайте смотреть правде в глаза, очень немногие люди знают, так много, как вы после прочтения этой статьи. Используйте это в ваших интересах, чтобы претендовать на успех при размещении частных инвестиций с теми, с кем вы столкнетесь, и это сделает вашу жизнь намного проще. Спросите себя, если кто-то не может объяснить MT 760 и MT 799 в тщательной детализации, вы думаете, они когда-либо закрывали сделку? Тогда спросите себя, я хочу рисковать миллионами с кем-то, кто никогда не был успешным? Это не трудно сделать, чтобы увидеть, что образование является ключом к успеху!

Выпуск международных банковских финансовых инструментов

UBS COMPANY LTD

Международные банковские финансовые инструменты: SWIFT MT999, MT199, MT799, MT760, BG, LC, DLC, SBLC.

Отличное решение для владельцев бизнеса без вложения собственных средств для реализации бизнес-проекта! Получение кредитной линии от банка под блокировку фондов, банковскую гарантию, отсрочка платежа по договору купли-продажи — ЛЕГКО! UBS Company LTD всегда готова к сотрудничеству!

С уважением,

The Head of Legal Department

UBS Company LTD

Natalia Martynova

и что это за казино.

Предложение актуально для тех, кому действительно это нужно и кто в этом разбирается. А не для аудитории комментирующих посредников и «специалистов».

А Вы, мадемуазель, считаете, что Вы в этом разбираетесь и считаете себя не посредником. А нас считаете, шутами, которые пляшут и визжат в сторону каравана, ну тогда пару вопросов:

И почему у Вас на сайте))) присутствует контекстная реклама. емать))))

А ВЫ КАК СОЗДАТЕЛЬ СООБЩЕСТВА САМИ ХАМИТЕ в чужих обсуждениях и еще поощряете это! Поработайте над собой для начала, а потом обсуждайте других! Еще раз: LOL ))))))))))))

P.S. начинаю со всеми вами разговаривать «вашим» же языком.

Тренды в финансах и экономике

Экономические тенденции и безопасность: как минимизировать риски, что нужно учитывать при ведении бизнеса, новости макроэкономики, тренды и возможности в финансах

Поиск по этому блогу

Как работает банк со своими корреспондентами по SWIFT

Итак, наш банк имеет открытые корреспондентские счета в США (CITIBANK N.A. NEW YORK), в Европе (VTB BANK DEUTSCHLAND AG), в России (Промсвязьбанк Москва и Собинбанк Москва).

Соответственно, все расследования по платежам происходят через эти банки согласно установленным корреспондентским отношениям с использованием соответствующих форматов SWIFT MT-195/295, MT-196/296, MT-199/299 и MT-192/292

Кроме прямых корреспондентских отношений с банками, нашим банком установлены отношения и с другими финансовыми организациями через процедуру обмена ключами, что даёт возможность использовать SWIFT-форматы МТ-195, МТ-196 и МТ-199 для проведения процедуры расследования по стандартным платежам и платежам с покрытием:

— DEUTSCHE BANK TRUST COMPANY AMERICAS USA

— COMMERZBANK AG Germany

— CITIBANK N.A. London

— CITIBANK N.A. Brussels

— BANQUE DE COMMERCE ET DE PLACEMENTS S.A. Geneva

— NORVIK BANKA JSC LV

— ABLV BANK AS LV

В среднем процедура расследования занимает от 3 до 14 дней (если необходимо уточнить детали платежа: счёт получателя или наименование).

Многое зависит от колличества банков, которые задействованы в трафике платежа. Для

решения проблем используется переписка с банками-корреспондентами, контакт с кураторами счёта в соответствующих банках.Можно использовать Free Format MT-995/999, направляя их напрямую в банк-отправителя (при входящих платежах).

При необходимости можно контактировать с клиентами банка, а по возможности вступить в переписку с отправителями средств.

Что касается наиболее сложных ситуаций, то они связаны с процессом возврата ошибочно отправленных средств, а также со средствами, которые были отправлены банком, но не получены бенефициаром.

В некоторых случаях, это занимало достаточно времени, так как приходилось использовать все доступные инструменты:

— вести длительные переписки и общение как с банками, так и с клиентами, таким образом достигая позитивный результат.

По срокам, наиболее быстро решаются проблемы с банками Еврозоны и США.

Более сложно решать вопросы с Азиатскими банками (например, китайские банки не всегда идут на контакт) или Россией (связано с особенностями документооборота и не

всегда использованием SWIFT для быстрой передачи информации).

Последовательные и покрытые платежи SWIFT

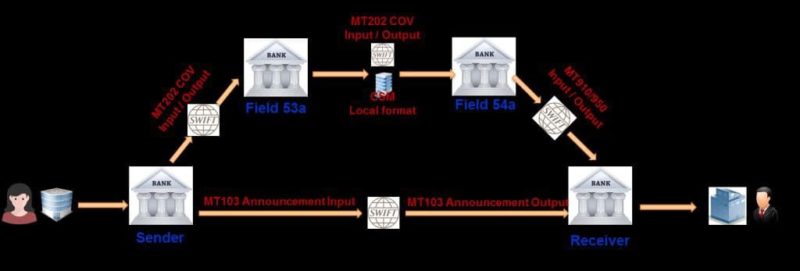

В последний раз мы разобрали работу оффлайна. Сейчас я хотел бы затронуть более глубоко тему постановки платежей (МТ103+МТ202) с покрытием. Разобраться почему большинство SWIFT приходят пустыми и как банки определяют, что блокировать, а что нет?

Последовательные платежи SWIFT и платежи с покрытием — это два способа, которые используются для отправки транзакций в корреспондентские банки. Что это за два метода и как они работают? Сначала кратко опишем, как работает каждый, а затем сделаем подробный анализ.

Вот как работает каждый из методов

Метод покрытия: отправитель инициирует два сообщения для оплаты. Одно сообщение используется для информирования банка-кредитора о поступлении средств. Это называется объявлением. Другое сообщение, называемое сопроводительным сообщением, перемещает средства между корреспондентскими счетами.

Последовательный метод: отправитель инициирует только одно сообщение для расчета средств. Это сообщение перемещается от одной стороны к следующей в цепочке платежей, пока не достигнет банка-получателя.

Когда используется метод покрытия, сторона (обычно банк), которая переводит средства, инициирует два платежа: объявление (SWIFT MT103 для переводов клиентов или SWIFT MT202 для переводов финансовых учреждений) и покрытие (MT202 COV). На рисунке ниже показаны сообщения, отправляемые для перевода клиента. Для перевода финансового учреждения объявление MT202 будет обмениваться между банком-должником и банком-кредитором.

Обратите внимание какие SWIFT-ы реально отправляются в банк получателя, никаких MT202 там нет. Если это не прямые отношения между банками, то SWIFT 202 не ходит в банк получателя.

Когда банк-получатель получает объявление (MT103), он может уже кредитовать своего клиента, даже если средства (покрытие) еще не поступили. Это зависит от многих критериев.

Среди прочего:

Почему между получателем и его корреспондентом стоит MT910 / 950?

Я выбрал эту тему, потому что большую часть времени COV MT202 останавливается у корреспондента получателя, поскольку он держит расчетный счет. Расчетный счет — это просто счет банка-получателя, на который должны быть зачислены средства. Корреспондент получателя не отправляет COV MT202 получателю, а скорее отправляет SWIFT MT910 (Подтверждение кредита) или SWIFT MT950 (Сообщение с выпиской), чтобы проинформировать получателя о том, что сумма покрытия была зачислена на его счет.

Затем получатель согласовывает объявление с MT910 или MT950 и может считать, что соответствующие средства получены. Как сказано выше, счет получателя может быть затем зачислен или, если он уже был зачислен (когда поступило объявление (MT103)), транзакция может просто перейти из состояния ожидания в состояние обработки.

Метод покрытия является преобладающим методом расчетов в Европе. По этой причине его иногда называют европейским методом. Последовательный метод, который будет рассмотрен в следующем абзаце, также называется американским методом. Это предпочтительный метод расчетов в США.

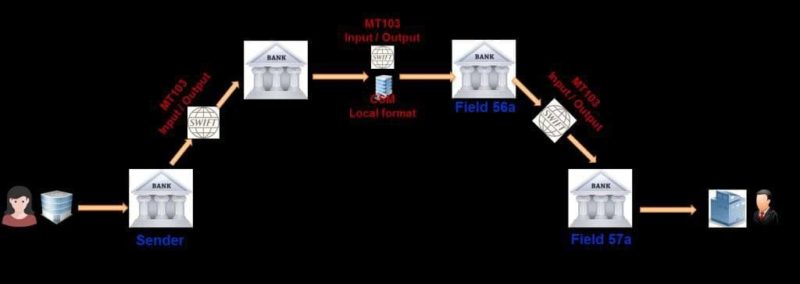

Последовательный метод постановки

Serial метод, или по-другому — последовательный метод постановки.

При использовании этого метода сторона (банк), которая переводит средства, инициирует только один платеж: серийный MT103 для переводов клиента или серийный MT202 для переводов в финансовое учреждение. На рисунке ниже показаны сообщения, отправленные для перевода клиента. Для перевода финансового учреждения вместо этого будет отправлен MT202.

Средства переходят от одной стороны к другой, пока не достигнут конечного получателя. Для платежа отправитель отправляет своему корреспонденту серийный (последовательный) MT103. Его корреспондент дебетует свой счет и переводит средства учреждению-посреднику, которое в большинстве случаев является корреспондентом бенефициара. Учреждение-посредник, в свою очередь, кредитует счет банка-кредитора. И, наконец, банк-кредитор зачисляет бенефициарный счет.

Обратите внимание, что в последовательном сообщении SWIFT MT103 используются поля 56a и 57a, тогда как поля 53a и 54a используются в сообщении MT103 Annoucement Message (метод покрытия). Как упоминалось выше, посредническое учреждение и корреспондент получателя обычно — это два имени для обозначения одного и того же.

Счет в учреждении — это банк, в котором находится счет получателя, поэтому это просто другое название банка-кредитора.

Помните о различиях полей, но важнее принцип: отправитель и получатель, находящиеся в разных валютных зонах, отправляют или получают средства через своих корреспондентов.

Движение средств между корреспондентскими счетами в одной стране или одной денежной зоне может происходить через локальные клиринговые системы. SWIFT не является обязательным, но также может использоваться.

Что обязательно, так это движение средств. Способ перевода средств остается на усмотрение банка-отправителя.

Заключение

В заключение мы видим, что последовательные и покрытые платежи SWIFT играют ключевую роль в корреспондентском банкинге. Я надеюсь, что эта информация поможет вам понять, как они работают.

Подписывайтесь на Телеграм канал, чтобы всегда быть в курсе самых последних и горячих новостей @like_freedman