Как оприходовать программу 1С в 1С 8.3: инструкция и проводки

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим вариант приобретения неисключительных прав и узнаем, как в 1С отразить покупку программы.

Как оприходовать программу 1С в 1С 8.3

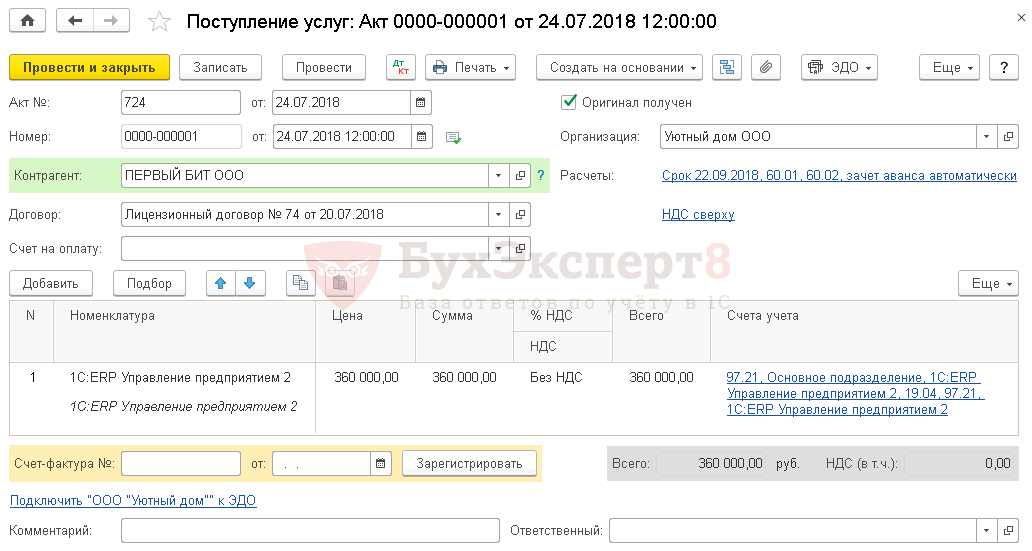

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

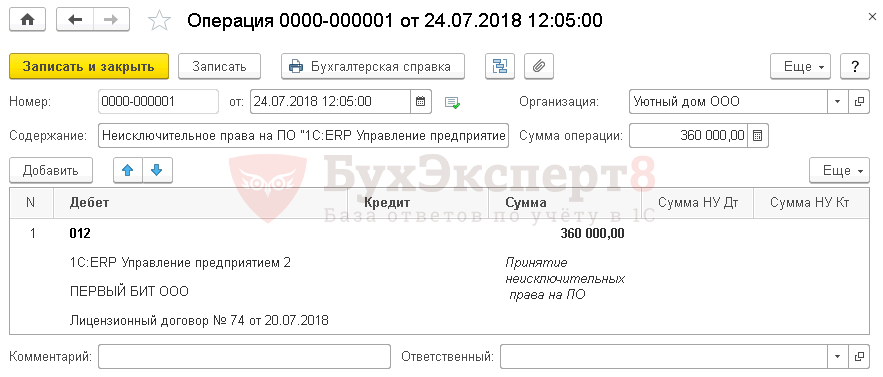

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

В документе указывается:

Получите понятные самоучители 2021 по 1С бесплатно:

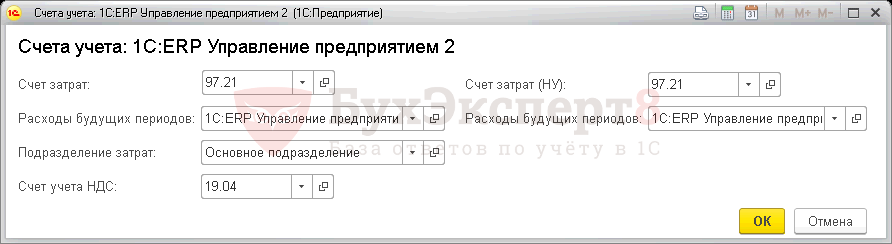

По ссылке Счета учета :

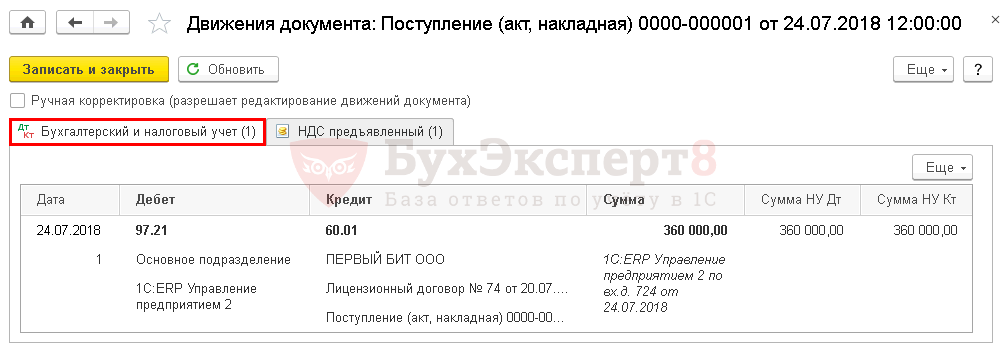

Проводки по документу

Документ формирует проводки:

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

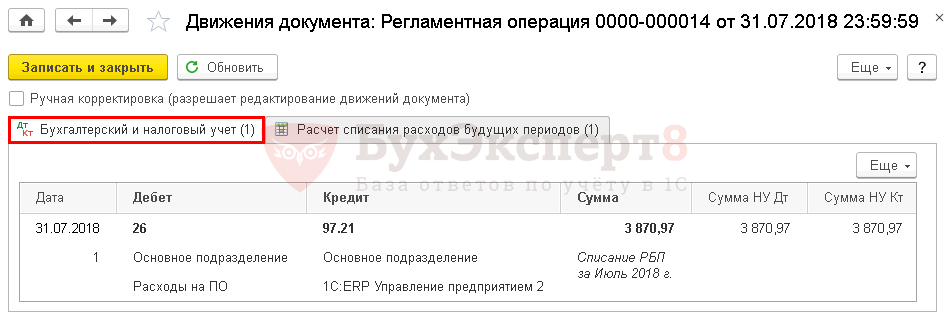

Отражение в учете затрат на покупку программы 1С

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

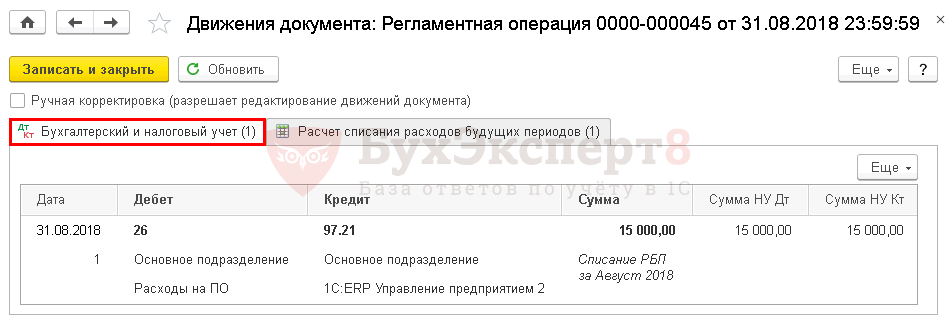

Учет затрат на ПО за август

Документ формирует проводку:

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо за важную и полезную информацию.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Лариса, спасибо за вебинар. Особая благодарность за наглядные, понятные примеры. Очень интересно и полезно.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

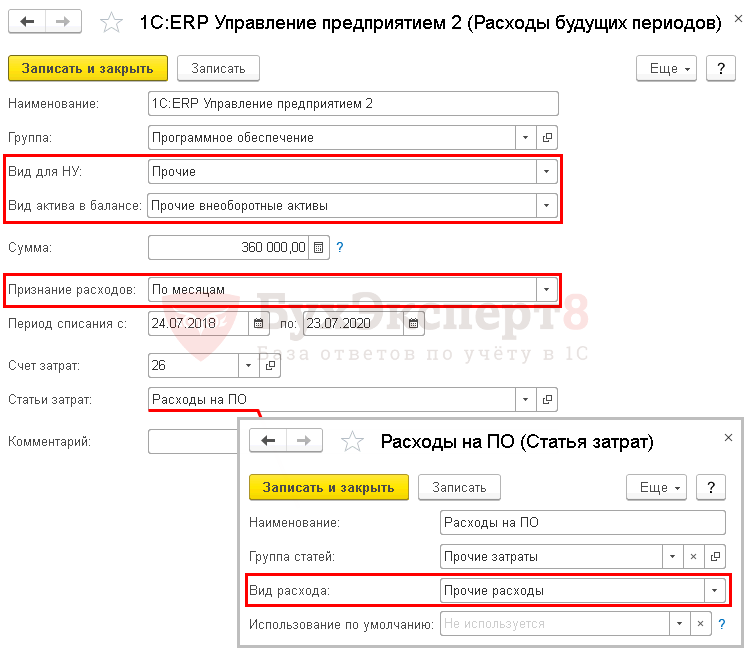

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

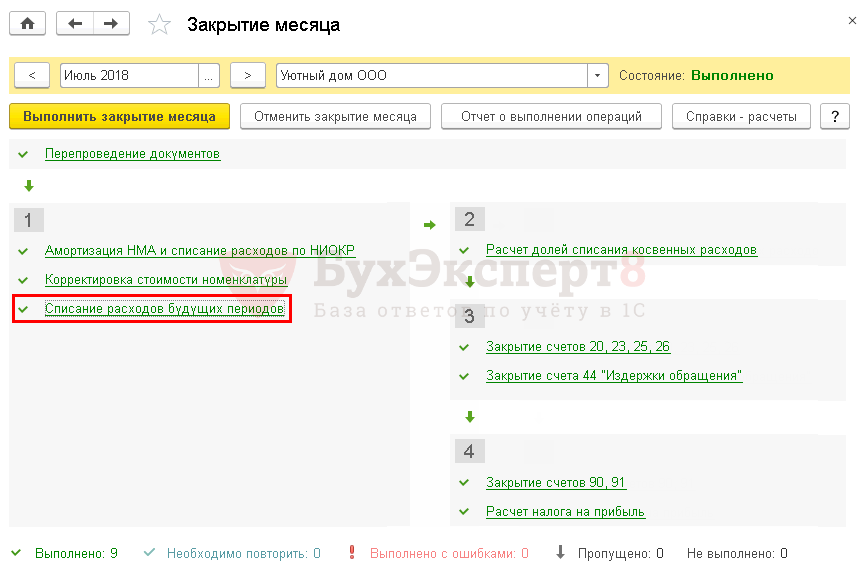

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Приобрели программу 1с как оприходовать

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

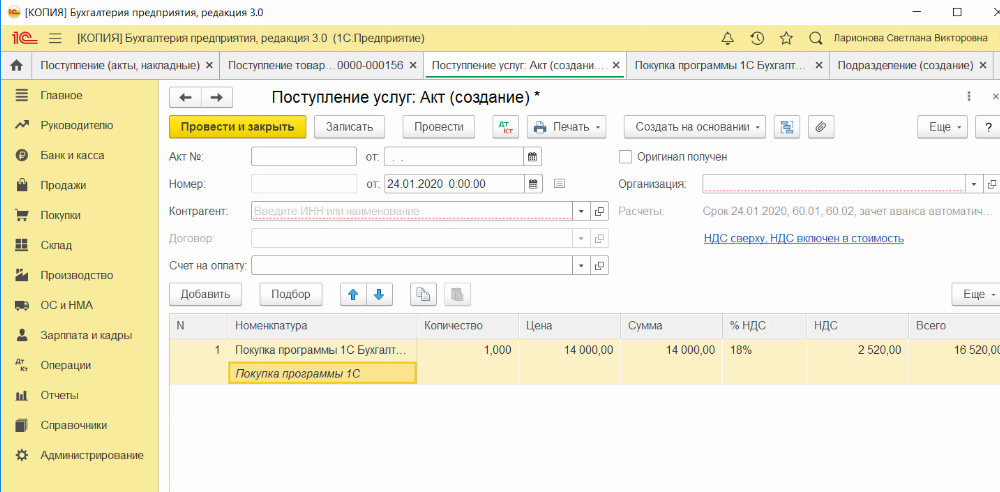

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

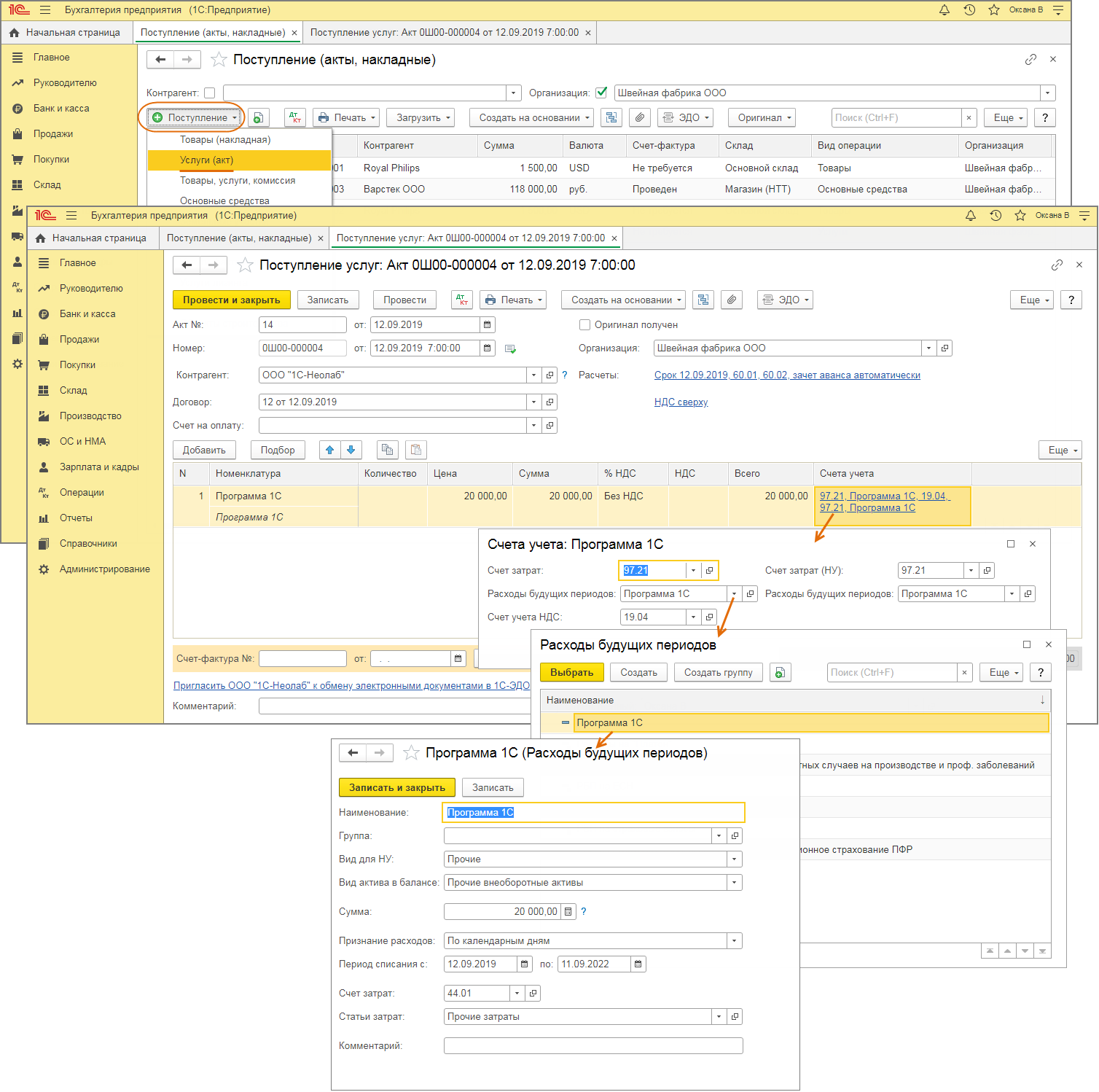

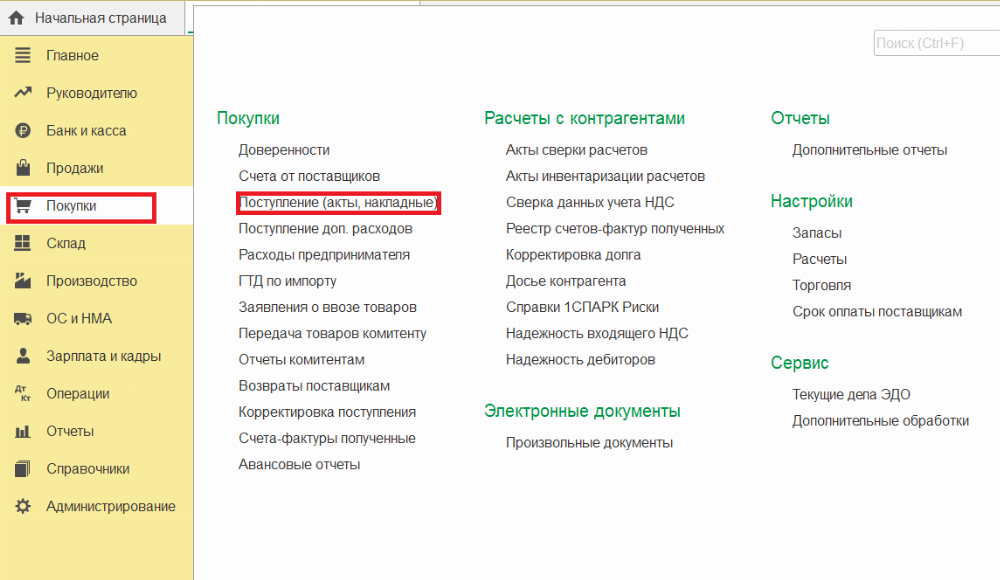

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

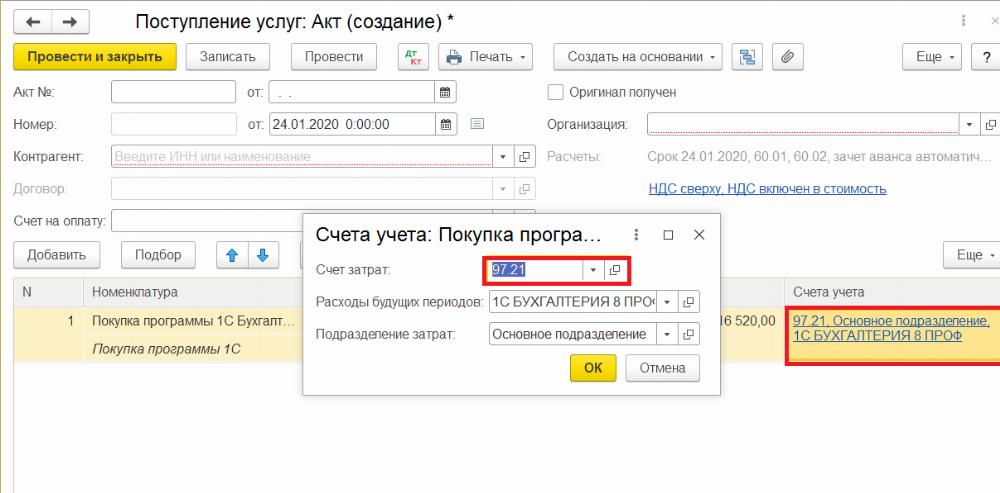

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

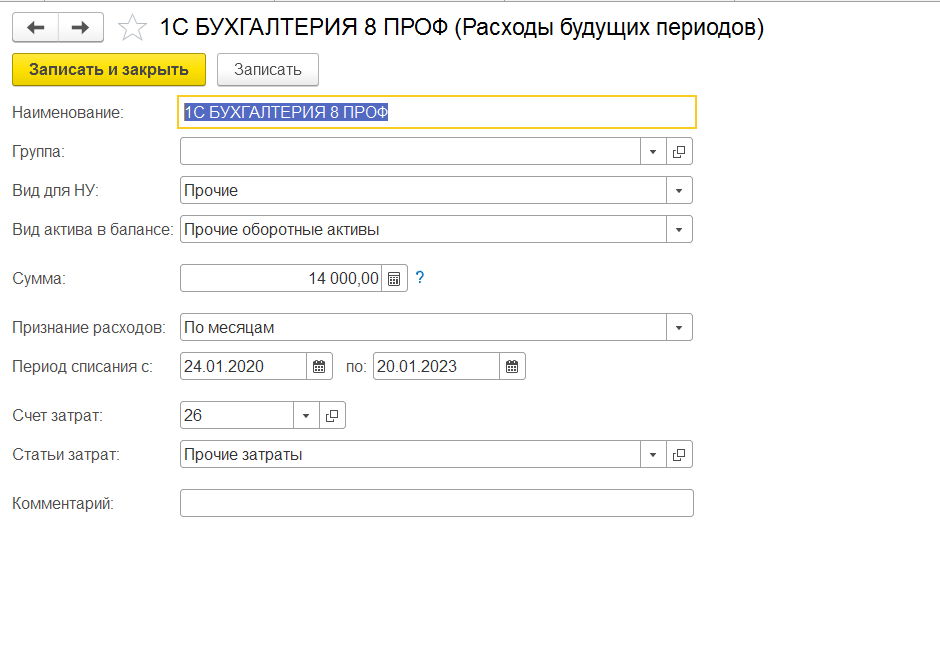

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

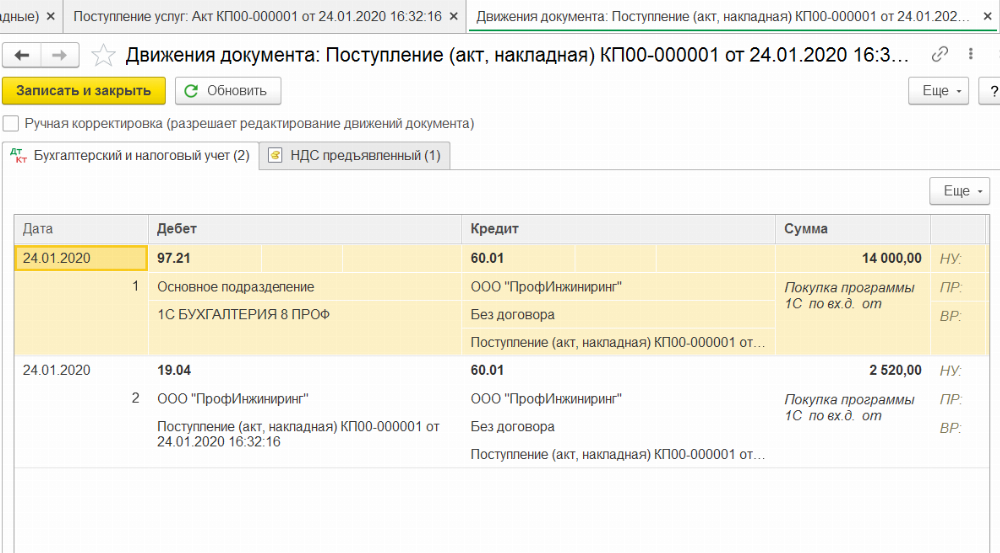

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

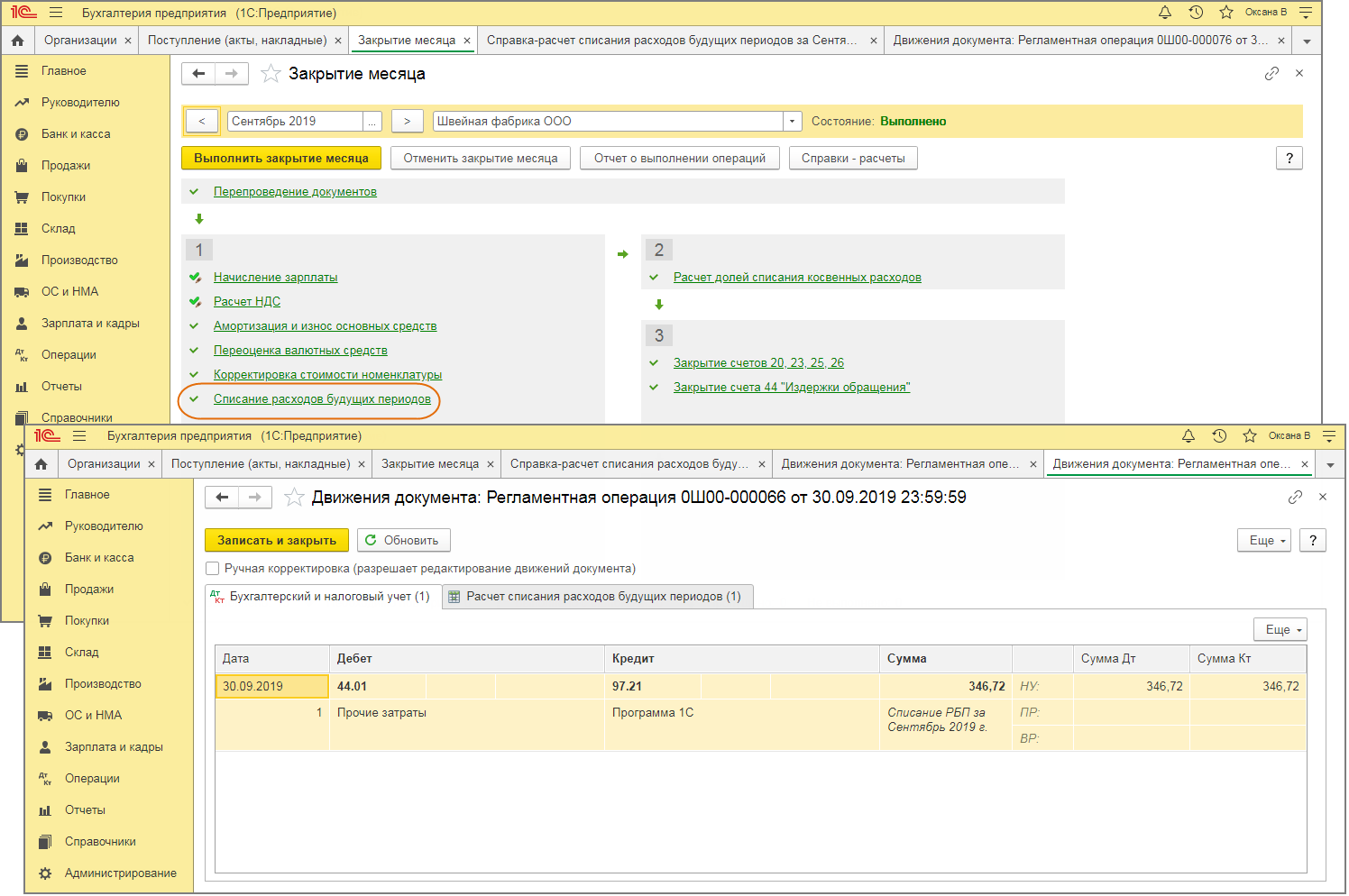

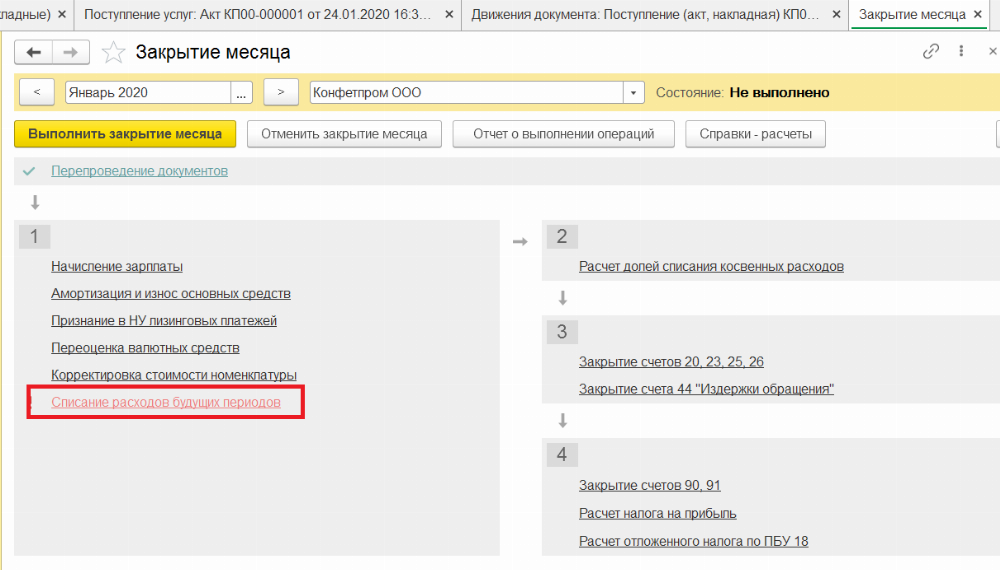

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.